Тема розрахунку відпускних не втрачає актуальності, тому розглянемо докладно порядок визначення розрахункового періоду, підрахунку сумарного заробітку, обчислення середньої зарплати й оплати відпустки.

Основний документ, яким бухгалтер керується, розраховуючи оплату відпустки, - Порядок № 100. Але він не враховує всіх неординарних ситуацій, з якими доводиться мати справу на практиці. Тому в додачу до нього видано чимало роз'яснень, якими уточнено порядок визначення розрахункового періоду, сумарного заробітку й обчислення середньої зарплати для оплати відпустки. Тож зосередьмо увагу на найважливішому.

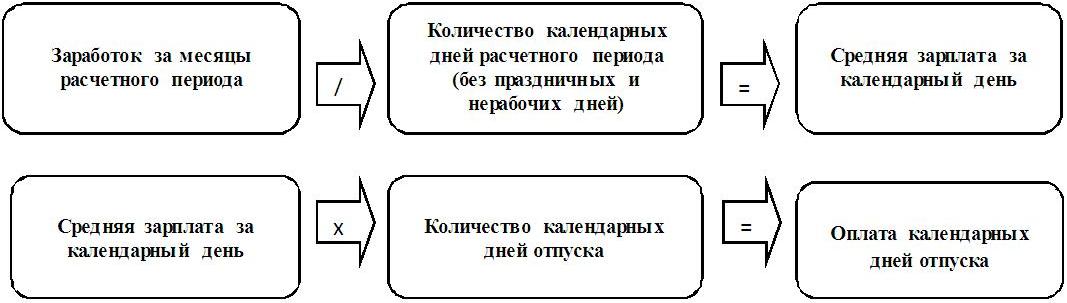

Алгоритм розрахунку середньої зарплати й відпускних

Механізм розрахунку середньої зарплати й оплати днів відпустки прописано в п. 7 Порядку № 100. Наведемо його схематично:

Святкові та неробочі дні (ст. 73 КЗпП) не потрібно враховувати під час визначення тривалості щорічних відпусток (ст. 78 прим. 1 КЗпП). Не враховуємо їх і для визначення тривалості додаткової відпустки, що надається працівникам, які мають дітей (ч. 2 ст. 5 Закону про відпустки).

У разі підвищення тарифних ставок (посадових окладів) середню зарплату обчислюють відповідно до п. 10 Порядку № 100 з урахуванням коригування заробітку на коефіцієнт підвищення ставок (окладів).

Розрахунковий період для відпустки

Особливості визначення розрахункового періоду прописано в п. 2 Порядку № 100. У загальному випадку середню зарплату для оплати відпустки обчислюють виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки (виплати компенсації за невикористані відпустки).

Працівникові, який пропрацював на підприємстві менше року, середню зарплату розраховують виходячи з виплат за фактичний час роботи, тобто з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, у якому надається відпустка (компенсація за невикористану відпустку).

Приклад 1.

| Умова: Працівника прийнято на роботу з 05.09.2017. Він бере відпустку з 21 травня 2018 р. на 24 к. дн. Рішення: Місяць початку відпустки - травень 2018 р., значить розрахунковим періодом буде жовтень 2017 р. - квітень 2018 р. Отже, для розрахунку середньої зарплати беремо виплати саме за ці місяці. Якщо працівник не мав заробітку не з власної вини, розрахунки проводять виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу (абз. 3 п. 4 Порядку № 100). |

Усе начебто зрозуміло, але тільки на перший погляд. Скажімо, спеціалісти Мінсоцполітики щороку надають роз'яснення (на жаль, неофіційні*), що в разі, коли працівника прийнято на роботу з 1-го робочого дня місяця (а не з 1-го числа місяця), цей місяць потрібно включати до розрахункового періоду.

* Див. статтю Н. Синько "Відпустки: розрахунок та право на них" у журналі "Вісник. Офіційно про податки" № 21 від 02.06.2017.

Проте навіть якщо скористатися порадою спеціаліста Мінсоцполітики й зарахувати такий "неповний" місяць (коли працівника прийнято на роботу не з 1-го числа місяця, а з 1-го робочого дня) до розрахункового періоду, то включати до нього потрібно всі календарні дні відповідного місяця. До речі, п. 2 Порядку № 100 не передбачено врахування "неповного" місяця до розрахункового періоду, адже там чітко прописано, що розрахунковий період рахують із 1-го числа місяця після оформлення на роботу до 1-го числа місяця, у якому надають відпустку (у разі, якщо немає 12 повних місяців роботи перед місяцем початку відпустки).

Для працівників із відрядною оплатою праці, якщо немає оперативних даних для розрахунку заробітку за останній місяць розрахункового періоду, його можна замінити іншим місяцем, що безпосередньо передує розрахунковому періоду (абз. 9 п. 2 Порядку № 100).

Розрахунковий період для обчислення середньої зарплати визначають залежно від місяця надання (початку) відпустки, при цьому не має значення дата наказу та їх кількість (листи Мінсоцполітики від 26.10.2016 р. № 1475/13/84-16, від 19.06.2017 р. № 1692/0/101-17).

Приклад 2…

| Повний текст матеріалу видання БУХГЕЛТЕР & ЗАКОН знаходиться за посиланням. У ньому докладно описано: |