В'їзний туризм

Операції з в'їзного туризму відображаються в бухгалтерському обліку в загальному порядку за правилами прямих і посередницьких договорів. Однак під час продажу турпродукту через іноземного суб'єкта є нюанс: вартість турпродукту, що складається з "українських" послуг, спочатку визначається у гривнях, а потім перераховується в іноземну валюту.

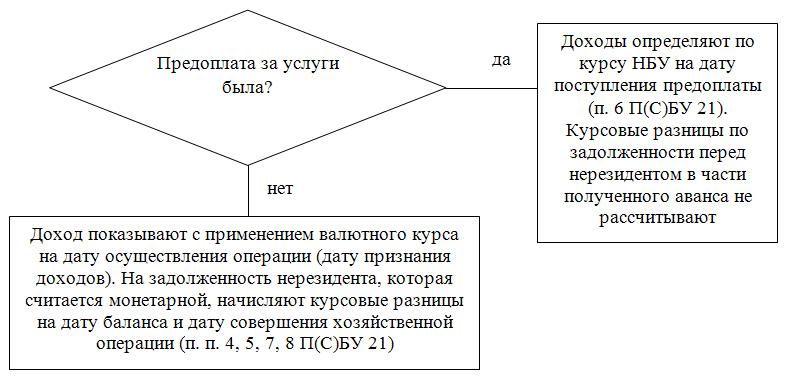

Якщо розрахунки з нерезидентом здійснюють в іноземній валюті, такі операції підпадають під дію П(С)БО 21. При цьому порядок відображення доходів від надання послуг нерезиденту у турагента залежить від умов оплати.

Рис. 1. Схема обліку доходів туроператора від надання туристичних послуг нерезиденту

Продаж турпродукту зазвичай відбувається на умовах попередньої оплати, тому для обчислення доходу важливо визначити дату надходження виручки до туроператора.

У ситуації, коли турпродукт продається через турагента, необхідно звернути увагу на таке. Якщо турагент перераховує туроператору кошти, що надійшли, в іноземній валюті, туроператор може показати в балансі надходження валюти на розподільчий рахунок свого банку. Така валюта наразі підлягає обов'язковому продажу на міжбанківському валютному ринку України (МВРУ) у розмірі 50 % (п. 1 Постанови № 65).

Якщо ж турагент розраховується з туроператором у гривнях, останньому залишається орієнтуватися на момент зарахування іноземної валюти на розподільчий рахунок банку турагента. Тоді виникає різниця між сумою відображеного доходу і розміром отриманих від турагента коштів. Оскільки такі витрати фактично пов'язані зі збутом послуг, туроператор їх може відобразити на рахунку 93 "Витрати на збут".

Отримана іноземна валюта підлягає перерахунку (п. п. 7, 8 П(С)БО 21):

- на дату здійснення господарської операції - за курсом на дату здійснення операції;

- дату балансу - за курсом на дату балансу.

При цьому згідно з Інструкцією № 291...

| Продовження матеріалу "Туроператори: бухгалтерський облік операцій з виїзного та в'їзного туризму" видання БУХГАЛТЕР&ЗАКОН читайте за посиланням. Також на цю тему читайте статті: "Туроператори: податковий облік"; "Туроператори: бухгалтерський облік операцій з внутрішнього туризму"; "Турагентства: податковий облік"; "Турагентства: бухгалтерський облік". Для отримання доступу до іншої аналітики інформаційно-правової системи ЛІГА:ЗАКОН - скористайтеся ТЕСТОВИМ доступом до сервісу та оціните весь обсяг і переваги послуг, що надаються. |