Оновлена форма податкової накладної та левова частка змін до порядку її заповнення запрацюють із 1 числа місяця, що настає за місяцем офіційного опублікування Наказу № 763. Імовірно, його опублікують у листопаді. А коли так, то нову форму та правила її заповнення слід застосовувати з 1 грудня 2018 року

Нова податкова накладна

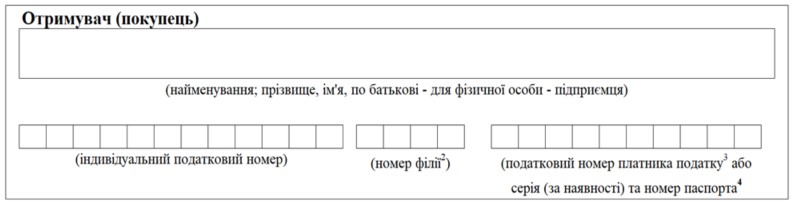

Зміни у заголовній частині податкової накладної

Тут з'явився новий реквізит "Податковий номер платника податку або серія (за наявності) та номер паспорта".

Цей реквізит передбачений як для продавця, так і для покупця.

Ідеться про податкові номери платників податку в розумінні п. 2.2 Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну України від 09.12.2011 р. № 1588 (далі - Порядок № 1588), про що вказують виноски до цього реквізиту у формі податкової накладної. Отже, у новоспечених рядках доведеться вписувати податковий номер платника податку, яким є:

1) код ЄДРПОУ - для платників податків, включених до Єдиного державного реєстру підприємств та організацій України (юросіб та відокремлених підрозділів юросіб - резидентів і нерезидентів);

2) реєстраційний (обліковий) номер платника податків, наданий контролюючим органом платникам податків, зазначеним у п. 2.4 Порядку № 1588 (уповноваженим особам договорів про спільну діяльність, управителям майна, інвесторам (операторам) за угодами про розподіл продукції, постійним представництвам нерезидентів тощо);

3) реєстраційний номер облікової картки платника податків - для фізосіб.

У разі якщо покупець або продавець-фізособа, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків і повідомила про це відповідний контролюючий орган та має про це відмітку в паспорт, для неї в новому рядку вказують серію (за наявності) та номер паспорта.

Ключове питання: чи належить новий реквізит до складу обов'язкових реквізитів податкової накладної?

Податковий номер платника податку - продавця та покупця зазначено у пп. "г" п. 201.1 ПКУ. У ПДВшному р. V ПКУфразу "платника податку" потрібно читати як "платника ПДВ" (пп. 14.1.186 ПКУ). Законотворець, коли писав цю норму, мав на увазі саме індивідуальний податковий номер платника ПДВ, який традиційно фігурує у податковій накладній як обов'язковий реквізит і слугує для ідентифікації сторін операції.

Звісно не можна виключати ймовірність того, що контролери і новий реквізит (податковий номер платника податку) зарахують до когорти обов'язкових. Тому ПДВшникам слід відповідально поставитися до його заповнення.

А ось серію та номер паспорта покупця віднести до обов'язкових реквізитів складно, бо про них п. 201.1 ПКУнавіть не згадує.

Заповнюють рядок "Податковий номер платника податку або серія (за наявності) та номер паспорта" отримувача (покупця) у разі…

| У продовження матеріалу "Податкова накладна та порядок її заповнення: оновлення - 2018" газети "Інтерактивна бухгалтерія" читайте про оновлений розрахунок коригування за посиланням. Для отримання доступу до вищезазначеного та інших матеріалів сервісу "Інтерактивна бухгалтерія" - скористайтеся ТЕСТОВИМ 3-денним доступом до сервісу. |