Докладно поринути в історію звіту допоможе матеріал "Звіт про управління: історичні й законодавчі передумови складання". Наразі ж перейдемо до українських реалій звіту про управління.

Статус документа

Стаття 1 Закону про бухоблік визначає цей звіт таким чином:

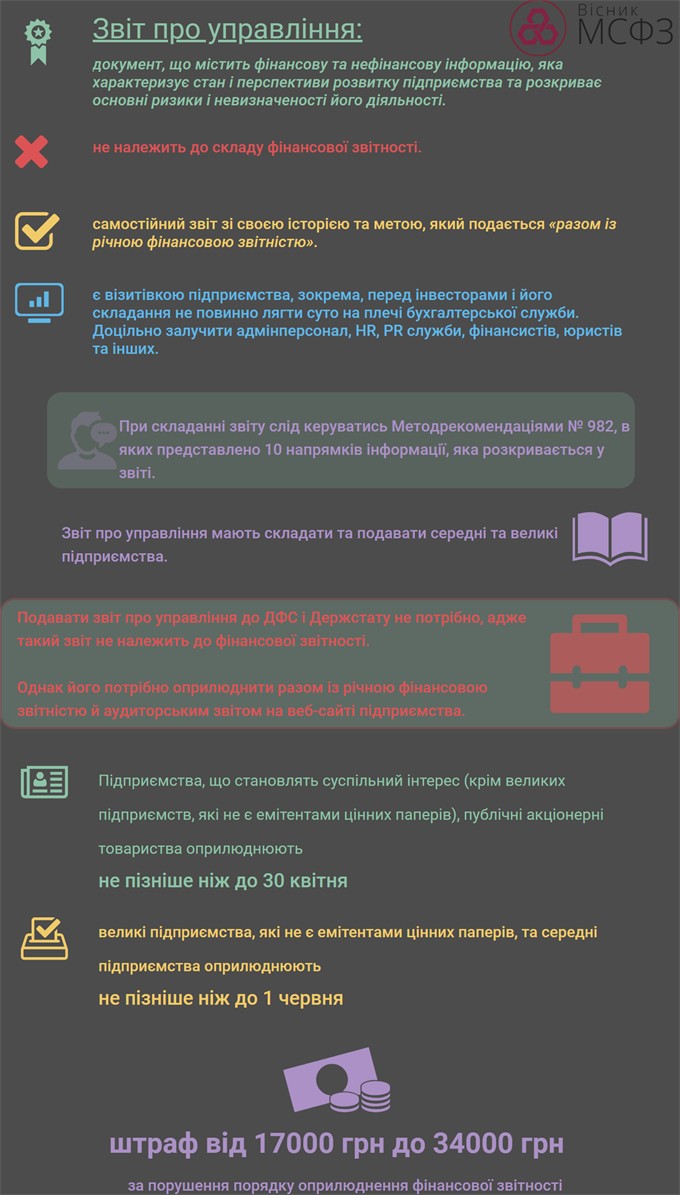

звіт про управління - документ, що містить фінансову та нефінансову інформацію, яка характеризує стан і перспективи розвитку підприємства та розкриває основні ризики і невизначеності його діяльності.

Виходячи з норм НП(С)БО 1, звіт про управління не належить до складу фінансової звітності. Отже, це самостійний звіт зі своєю історією й метою, який подається разом із річною фінансовою звітністю.

Мета цього звіту - доповнити річну фінзвітність необхідною інформацією, яка повинна містити достовірний огляд розвитку, діяльності та стану, а також опис основних ризиків і невизначеностей у роботі підприємства.

По суті, звіт про управління є візитівкою підприємства, зокрема для інвесторів, і його складання не повинно лягти суто на плечі бухгалтерської служби. Доцільно залучити адмінперсонал, HR, PR-служби, фінансистів, юристів та інших.

Складання звіту

Форму звіту про управління не визначено, тобто складається такий звіт у довільній формі. Водночас Мінфін затвердив Методрекомендації № 982. У них розкрито зміст інформації, яку підприємства й організації мають відображати у звіті про управління.

Інформацію розбито на 10 напрямів:

1) організаційна структура та опис діяльності підприємства;

2) результати діяльності;

3) ліквідність та зобов'язання;

4) екологічні аспекти;

5) соціальні аспекти та кадрова політика;

6) ризики;

7) дослідження та інновації;

8) фінансові інвестиції;

9) перспективи розвитку;

10) корпоративне управління (складають підприємства - емітенти цінних паперів, цінні папери яких допущені до торгів на фондових біржах або щодо цінних паперів яких здійснено публічну пропозицію).

Докладніше про те, що розписувати за кожним напрямом, і приклад складання розкладено по поличках у матеріалах видання Вісник МСФЗ № 1 від 29 січня 2019 року.

Хто подає звіт

Згідно із Законом про бухоблік звіт про управління мають складати й подавати середні та великі підприємства.

Критерії класифікації підприємств на мікро-, малі, середні та великі можна знайти в ч. 2 ст. 2 Закону про бухоблік.

Кому подавати цей звіт

Незважаючи на те, що в п. 2 Порядку № 419 визначено, що звіт про управління подається разом із річною фінансовою звітністю, подавати звіт про управління до ДФС і Держстату не потрібно, адже такий звіт не належить до фінансової звітності (хоча й подається у певних випадках разом із фінзвітністю). До того ж окремої вимоги щодо подання до ДФС і Держстату саме цього звіту законодавство не містить.

Разом з цим податківці у роз'ясненні з категорії 102.23.02 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.sfs.gov.ua) підтвердили, що звіт про управління не потрібно долучати до декларації з податку на прибуток.

Однак для спеціальних підприємств висуваються окремі вимоги до подання такого звіту, а саме для банків (від НБУ), акціонерних товариств (від НКЦПФР), страховиків (від Нацкомфінпослуг).

Водночас законодавство вимагає обов'язково оприлюднювати такі звіти для всіх вищезазначених категорій.

Звіт про управління слід оприлюднювати в повному обсязі разом із річною фінансовою звітністю й аудиторським звітом на власній веб-сторінці або веб-сайті підприємства (п. 2 Порядку № 419).

Підприємства, що становлять суспільний інтерес (крім великих підприємств, які не є емітентами цінних паперів), публічні акціонерні товариства оприлюднюють звіт не пізніше ніж до 30 квітня року.

А от великі підприємства, які не є емітентами цінних паперів, та середні підприємства оприлюднюють не пізніше ніж до 1 червня року (п. 3 ст. 14 Закону про бухоблік).

Відповідальність

У КпАП з'явилась окрема стаття 163 прим. 16 (працює з 07.02.2019), яка передбачає адмінвідповідальність за порушення порядку оприлюднення фінансової звітності або консолідованої фінансової звітності у розмірі від 17000 до 34000 грн (від 1000 до 2000 НМДГ).

Однак, як ми з'ясували, звіт про управління не належить до складу фінансової звітності, це самостійний документ, тому наразі не зовсім зрозуміло, чи притягуватимуть до відповідальності саме за неопублікування звіту про управління. Тож чекаємо офіційних роз'яснень з цього приводу.