Коментована постанова передбачає запровадження міжнародного номера банківського рахунка (IBAN) в Україні з 05 серпня 2019 року. Водночас період з 05 серпня по 31 жовтня 2019 року є перехідним, під час якого одночасно функціонуватимуть старі й нові рахунки за стандартами IBAN.

Що таке рахунок за стандартами IBAN

Міжнародний номер банківського рахунка IBAN - це система банківського рахунка країн Європейського Союзу, призначена для стандартизації міжбанківських розрахунків.

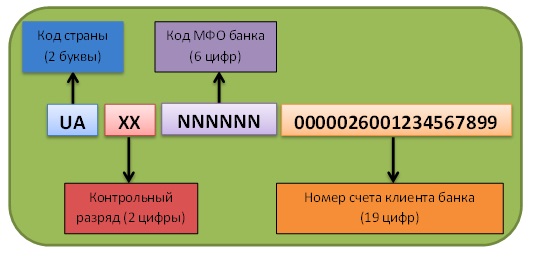

Рахунок за стандартами IBAN складається з 29 символів (літер і цифр). Фактично цей рахунок заміняє комбінацію з коду МФО банку й номера розрахункового рахунка, яку раніше використовували для переказу коштів.

Умовно рахунок за стандартами IBAN можна поділити на дві групи:

1) перша група з 10 знаків - це код країни, контрольний розряд і код МФО банку;

2) друга група з 19 знаків - це номер рахунка клієнта банку.

Зазначимо, що контрольний розряд у рахунку буде для всіх різний. Його обчислюють за допомогою спеціального алгоритму, і він забезпечує первинну перевірку цілісності стандарту IBAN.

Крім того, у процесі впровадження міжнародного коду IBAN до СЕП виявлено, що деякі учасники СЕП неправильно формують контрольний розряд у коді IBAN. Тому Нацбанк роз'яснив:

Згідно з алгоритмом розрахунку контрольного розряду, викладеним у стандарті... IBAN, значення контрольного розряду може бути отримано в діапазоні від "02" до "98". Проте алгоритм перевірки контрольного розряду видає відповідь "контрольний розряд є правильним" у тому числі для контрольних розрядів "00" і "01", незважаючи на те, що такі контрольні розряди не можуть бути отримані в результаті застосування алгоритму розрахунку контрольного розряду.

Отже, ті системи автоматизації, які під час відкриття рахунку IBAN покладаються виключно на алгоритм перевірки контрольного розряду, наражаються на ризик формування неправильного контрольного розряду ("00" або "01").

(лист НБУ від 06.08.2019 р. № 52-0011/40388)

Отже, задля усунення ризику формування неправильного контрольного розряду в СЕП упроваджують контроль, а саме: символи "00", "01" або "99" у контрольному розряді рахунка IBAN уважають неправильним контрольним розрядом, а електронний розрахунковий документ, який містить такий рахунок IBAN, не приймають у Центрі оброблення СЕП із кодом помилки:

• "Не ключується IBAN А" - 0955;

• "Не ключується IBAN Б" - 0959.

Водночас банки, які помилково відкрили своїм клієнтам рахунок IBAN із неправильним контрольним розрядом, мають перевідкрити ці рахунки. Для запобігання помилкам під час формування IBAN необхідно використовувати лише алгоритм розрахунку контрольного розряду, а для перевірки - алгоритм перевірки.

А оскільки в Україні номер рахунка складається з 14 знаків, то в рахунку за стандартами IBAN номер рахунка клієнта починатиметься з п'яти нулів, які доповнюють IBAN до 29 знаків, і далі вже буде 14-значний рахунок клієнта.

Проте, як зазначає Нацбанк, довжина номера рахунка не є фіксованою (до 31.10.2019 - від 5 до 14 символів, а з 01.11.2019 - від 5 до 19 символів).

Формат рахунка за стандартами IBAN відображено нижче.

Далі докладніше розглянемо всі зміни, на які варто чекати після 05.08.2019. Для зручності наведемо їх у таблиці.

Таблиця

Норма коментованої постанови | Виконавці | Зміни |

з 05.08.2019 | ||

Банки України | 1) формують номер банківського рахунка відповідно до стандарту IBAN; 2) під час формування номера банківського рахунка за стандартом IBAN використовують структуру номера рахунка аналітичного обліку, вимоги до нумерації якого встановлено в додатку 2 до Інструкції № 89 | |

Під час формування номера банківського рахунка заборонено використовувати номер платіжної картки | ||

Відповідно до Порядку № 721 повідомляють контролюючі органи про нові рахунки клієнтів - платників податків, відкриті з 05 серпня 2019 року за стандартом IBAN | ||

з 05.08.2019 до 31.10.2019 | ||

Банки України | Зобов'язані самостійно здійснювати зміну (не за ініціативою клієнта) діючих рахунків клієнтів банків відповідно до вимог стандарту IBAN із збереженням довжини номера рахунка аналітичного обліку - не більше ніж 14 символів | |

Згідно з Порядком № 721 повідомляють контролюючі органи про: - змінені рахунки клієнтів - платників податків відповідно до вимог п. 3 цієї постанови; - закриття рахунків клієнтів - платників податків | ||

Банки України та їх клієнти, Державна казначейська служба України | У документах на переказ коштів заповнюють: 1) реквізити "Код банку платника/отримувача/стягувача" та "Рахунок платника/отримувача/стягувача" або 2) реквізит "Рахунок платника/отримувача/стягувача" за стандартом IBAN. У реквізиті "Код банку платника/отримувача/стягувача" зазначають нуль | |

Банки України, Державна казначейська служба України | У міжбанківських електронних розрахункових документах системи електронних платежів НБУ заповнюють: 1) реквізит "IBAN", якщо в документах на переказ коштів реквізит "Рахунок платника/отримувача/стягувача" заповнено за стандартом IBAN. У реквізитах "Код банку" та "Рахунок клієнта" зазначають нулі; 2) реквізити "Код банку" та "Рахунок клієнта", якщо в документах на переказ коштів заповнено реквізити "Код банку платника/отримувача/стягувача" та "Рахунок платника/отримувача/стягувача". У реквізиті "IBAN" зазначають нуль | |

у 10-денний строк після закінчення перехідного періоду (з 05.08.2019 до 31.10.2019) | ||

Банки України | Зобов'язані повідомити контролюючі органи про всі відкриті рахунки клієнтів - платників податків станом на 31 жовтня 2019 року | |

Тобто, як бачимо, банки України самостійно зобов'язані здійснити зміну діючих рахунків клієнтів на рахунки за стандартами IBAN. Тож клієнтам залишається лише чекати повідомлення від банку про нові реквізити або ж, якщо такого повідомлення немає, самостійно звертатися до свого банку. Нові реквізити також можна подивитися в клієнт-банку.

| В продовженні матеріалу читайте " Як проводити розрахунки з контрагентами" видання БУХГАЛТЕР & ЗАКОН за посиланням. Для отримання доступу до аналітики видання БУХГАЛТЕР&ЗАКОН та інших документів інформаційно-правової системи ЛІГА:ЗАКОН - скористайтеся ТЕСТОВИМ доступом до сервісу та оцініть весь обсяг і переваги послуг, що надаються. |

Підписуйтеся на наш канал у Telegram і сторінку в Facebook, щоб завжди бути в курсі бухгалтерських подій.