Подробно окунуться в историю отчета поможет материал "Отчет об управлении: исторические и законодательные предпосылки составления". Сейчас же перейдем к украинским реалиям отчета об управлении.

Статус документа

Статья 1 Закона о бухучете определяет этот отчет следующим образом:

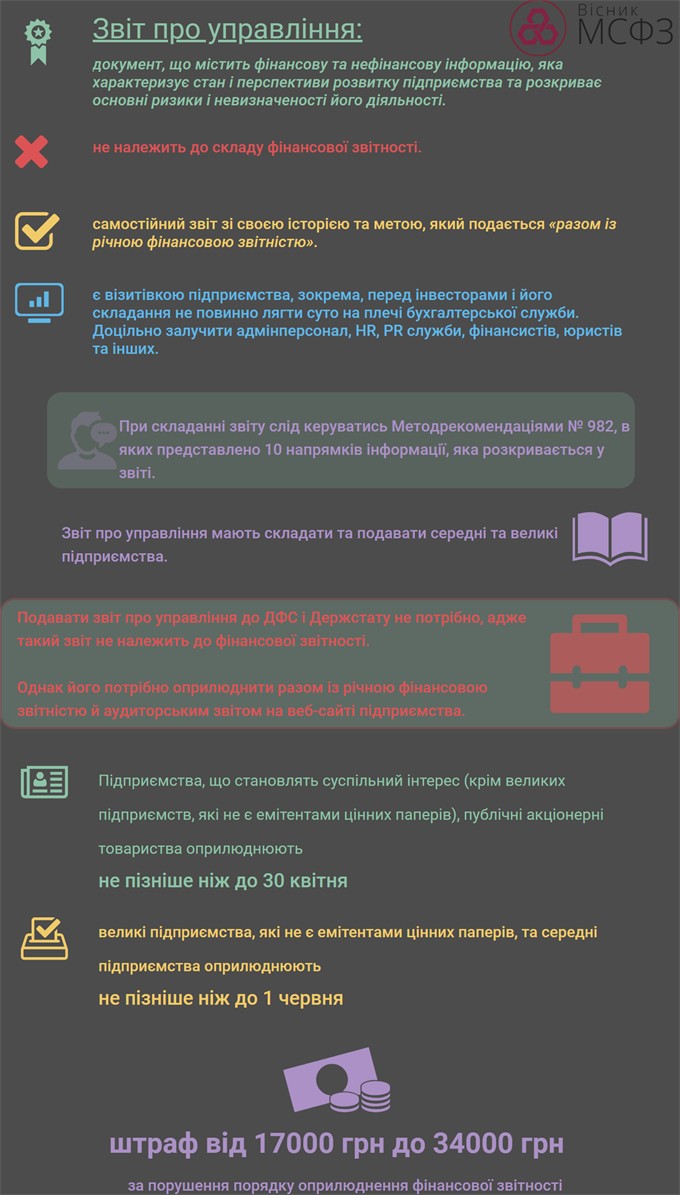

отчет об управлении - документ, содержащий финансовую и нефинансовую информацию, которая характеризует состояние и перспективы развития предприятия и раскрывает основные риски и неопределенности его деятельности.

Исходя из норм НП(С)БУ 1, отчет об управлении не относится к составу финансовой отчетности. Следовательно, это самостоятельный отчет со своей историей и целью, который представляется вместе с годовой финансовой отчетностью.

Цель этого отчета - дополнить годовую финотчетность необходимой информацией, которая должна содержать достоверный обзор развития, деятельности и состояния, а также описание основных рисков и неопределенностей в работе предприятия.

По сути, отчет об управлении является визиткой предприятия, в частности для инвесторов, и его составление не должно лечь исключительно на плечи бухгалтерской службы. Целесообразно привлечь админперсонал, HR, PR-службы, финансистов, юристов и других.

Составление отчета

Форма отчета об управлении не определена, то есть составляется такой отчет в произвольной форме. В то же время Минфин утвердил Методрекомендации № 982. В них раскрыто содержание информации, которую предприятия и организации должны отражать в отчете об управлении.

Информация разбита на 10 направлений:

1) организационная структура и описание деятельности предприятия;

2) результаты деятельности;

3) ликвидность и обязательства;

4) экологические аспекты;

5) социальные аспекты и кадровая политика;

6) риски;

7) исследования и инновации;

8) финансовые инвестиции;

9) перспективы развития;

10) корпоративное управление (составляют предприятия - эмитенты ценных бумаг, ценные бумаги которых допущены к торгам на фондовых биржах или в отношении ценных бумаг которых осуществлено публичное предложение).

Подробнее о том, что расписывать по каждому направлению, и пример составления разложены по полочкам в материалах издания Вестник МСФО № 1 от 29 января 2019 года.

Кто представляет отчет

Согласно Закону о бухучете отчет об управлении должны составлять и представлять средние и крупные предприятия.

Критерии классификации предприятий на микро-, малые, средние и крупные можно найти в ч. 2 ст. 2 Закона о бухучете.

Кому представлять этот отчет

Несмотря на то, что в п. 2 Порядка № 419 определено, что отчет об управлении подается вместе с годовой финансовой отчетностью, представлять отчет об управлении в ГФС и Госстат не нужно, ведь такой отчет не относится к финансовой отчетности (хотя и подается в определенных случаях вместе с финотчетностью). К тому же отдельного требования о представлении в ГФС и Госстат именно этого отчета законодательство не содержит.

Вместе с этим налоговики в разъяснении из категории 102.23.02 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.sfs.gov.ua) подтвердили, что отчет об управлении не нужно прилагать к декларации по налогу на прибыль.

Однако для специальных предприятий предъявляются отдельные требования к представлению такого отчета, а именно для банков (от НБУ), акционерных обществ (от НКЦБФР), страховщиков (от Нацкомфинуслуг).

В то же время законодательство требует обязательно обнародовать такие отчеты для всех вышеуказанных категорий.

Отчет об управлении следует обнародовать в полном объеме вместе с годовой финансовой отчетностью и аудиторским отчетом на собственной веб-странице или веб-сайте предприятия (п. 2 Порядка № 419).

Предприятия, представляющие общественный интерес (кроме крупных предприятий, не являющихся эмитентами ценных бумаг), публичные акционерные общества обнародуют отчет не позднее чем до 30 апреля года.

А вот крупные предприятия, не являющиеся эмитентами ценных бумаг, и средние предприятия обнародуют не позднее чем до 1 июня года (п. 3 ст. 14 Закона о бухучете).

Ответственность

В КоАП появилась отдельная статья 163 прим. 16 (работает с 07.02.2019), которая предусматривает админответственность за нарушение порядка обнародования финансовой отчетности или консолидированной финансовой отчетности в размере от 17000 до 34000 грн (от 1000 до 2000 НМДГ).

Однако, как мы выяснили, отчет об управлении не относится к составу финансовой отчетности, это самостоятельный документ, поэтому сейчас не совсем понятно, будут ли привлекать к ответственности именно за неопубликование отчета об управлении. Так что ждем официальных разъяснений по этому поводу.