Главное управление ГНС в Днепропетровской области сообщает, что 10.12.2020 г. вступил в силу Закон № 1017. Но его нормы относительно новых лимитов дохода для плательщиков единого налога и правил применения регистраторов расчетных операций в 2021 году вступят в силу с 01.01.2021 г.

Так, Закон № 1017 внес изменения в п. 291.4 НКУ, согласно которым субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности, в частности физические лица - предприниматели (далее - ФЛП), делятся на следующие группы плательщиков единого налога:

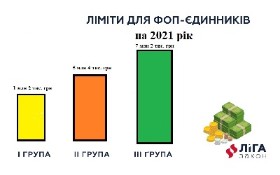

1) первая группа - ФЛП, объем дохода которых в течение календарного года не превышает 167 размеров минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года (далее - МЗП);

2) вторая группа - ФЛП, чей объем дохода не превышает 834 размеры МЗП;

3) третья группа - ФЛП и юридические лица, у которых в течение календарного года объем дохода не превышает 1167 размеров МЗП.

От себя добавим, что при установлении в 2021 году МЗП на уровне 6000 грн предельный размер объема дохода для ФЛП в разрезе указанных групп будет следующим (см. инфорграфику).

|

Кроме того, Законом № 1017 внесены изменения в п. 61 подраздела 10 раздела XX "Переходные положения" НКУ. Согласно внесенным изменениям до 1 января 2021 года РРО и/или программные РРО (далее - ПРРО) не применяются плательщиками единого налога ІІ - IV групп (ФЛП) независимо от выбранного вида деятельности, объем дохода которых в течение календарного года не превышает 1 млн грн (с определенными исключениями). С 1 января 2021 года по 1 января 2022 года РРО/ПРРО не применяются плательщиками единого налога ІІ - IV групп (ФЛП), объем дохода которых в течение календарного года не превышает 220 размеров МЗП, независимо от выбранного вида деятельности (с определенными исключениями).

В случае превышения плательщиком единого налога ІІ - IV групп (ФЛП) в календарном году объема дохода в 220 размеров МЗП применение РРО/ПРРО для такого плательщика единого налога является обязательным. Применение РРО/ПРРО начинается с первого числа первого месяца квартала, следующего за возникновением такого превышения, и продолжается во всех последующих налоговых периодах в течение регистрации субъекта хозяйствования как плательщика единого налога.

От себя добавим, что при установлении в 2021 году МЗП на уровне 6000 грн предельный размер объема дохода в течение календарного года для неприменения РРО/ПРРО составит 1 млн 320 тыс. грн.

Эффективное управление бизнесом возможно с LIGA360:ПРЕДПРИНИМАТЕЛЬ. Уникальный комплекс информационно-аналитических продуктов от ЛІГА:ЗАКОН поможет быть в курсе всех законодательных изменений и также обеспечит надежное партнерство благодаря уникальному модулю БИЗНЕС-РАЗВЕДКА. Узнайте больше о решении LIGA360:ПРЕДПРИНИМАТЕЛЬ.

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.