Обновленная форма налоговой накладной и львиная доля изменений в порядок ее заполнения заработают с 1 числа месяца, следующего за месяцем официального опубликования Приказа № 763. Вероятнее всего, его опубликуют в ноябре. А если так, то новую форму и правила ее заполнения следует применять с 1 декабря 2018 года

Новая налоговая накладная

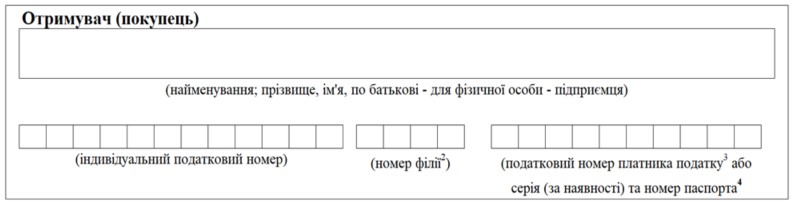

Изменения в заглавной части налоговой накладной

Здесь появился новый реквизит "Податковий номер платника податку або серія (за наявності) та номер паспорта".

Данный реквизит предусмотрен как для продавца, так и для покупателя.

Речь идет о налоговых номерах налогоплательщиков согласно п. 2.2 Порядка учета плательщиков налогов и сборов, утвержденного приказом Минфина Украины от 09.12.2011 г. № 1588 (далее - Порядок № 1588), о чем свидетельствуют сноски к этому реквизиту в форме налоговой накладной. Итак, в новых строках придется вписывать налоговый номер налогоплательщика, которым является:

1) код ЕГРПОУ - для налогоплательщиков, включенных в Единый государственный реестр предприятий и организаций Украины (юрлиц и обособленных подразделений юрлиц - резидентов и нерезидентов);

2) регистрационный (учетный) номер налогоплательщика, предоставленный контролирующим органом налогоплательщикам, указанным в п. 2.4 Порядка № 1588(уполномоченным лицам договоров о совместной деятельности, управляющим имущества, инвесторам (операторам) по соглашениям о разделе продукции, постоянным представительствам нерезидентов и т.д.);

3) регистрационный номер учетной карточки плательщика налогов - для физлиц.

В случае если покупатель или продавец-физлицо, которое в силу своих религиозных убеждений отказывается от принятия регистрационного номера учетной карточки плательщика налогов и уведомило об этом соответствующий контролирующий орган, имея соответствующую отметку в паспорте, для него в новой строке указывают серию (при наличии) и номер паспорта.

Ключевой вопрос: относится ли новый реквизит к числу обязательных реквизитов налоговой накладной?

Налоговый номер налогоплательщика - продавца и покупателя указан в пп. "г" п. 201.1 НКУ. В НДСном р. V НКУ фразу "платника податку" нужно читать как "платника ПДВ" (пп. 14.1.186 НКУ). Законодатель, когда писал данную норму, имел в виду именно индивидуальный налоговый номер плательщика НДС, который традиционно фигурировал в налоговой накладной как обязательный реквизит и был для идентификации сторон опреации.

Хотя не исключен риск, что контролеры и новый реквизит (налоговый номер налогоплательщика) зачислят в состав обязательных. Поэтому НДСникам стоит ответственно отнестись к его заполнению.

А вот серию и номер паспорта покупателя отнести к обязательным реквизитам сложно, поскольку о них п. 201.1 НКУ даже не упоминает.

Заполняют строку "Податковий номер платника податку або серія (за наявності) та номер паспорта" получателя (покупателя) в случае…

| В продолжении материала "Налоговая накладная и порядок ее заполнения: обновления - 2018" газеты "Интерактивная бухгалтерия" читайте об обновленному расчете корректировки по ссылке. Для получения доступа к вышеупомянутому и прочим материалам сервиса "Интерактивная бухгалтерия" - воспользуйтесь ТЕСТОВЫМ 3-дневным доступом к сервису. |