В настоящем материале разберемся, какие шаги необходимо предпринять работодателю в случае гибели его работника, мобилизованного в ряды Вооруженных Сил Украины. В п. 82 ч. 1 ст. 36 КЗоТ определено, что смерть работника, признание его судом безвестно отсутствующим или объявление умершим является основанием для прекращения трудового договора. Следовательно, в случае смерти работника работодателю необходимо оформить прекращение с ним трудовых отношений, то есть издать соответствующий приказ, выплатить все суммы дохода, причитающиеся погибшему работнику, членам его семьи, а при их отсутствии - наследникам. Давайте рассмотрим эти вопросы подробнее.

Приказ о прекращении трудовых отношений

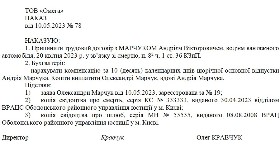

Основанием для прекращения трудовых отношений с умершим работником выступает должным образом оформленное свидетельство о смерти или судебное решение о признании лица умершим. Такое основание указывается в приказе о прекращении трудового договора (см. образец 1). То есть до получения свидетельства или судебного решения работодатель не может оформить такой приказ. Копии данных документов работодатель оставляет у себя в качестве доказательства правомерности его решения о прекращении трудового договора.

Датой прекращения трудового договора считается дата смерти работника. Соответственно, дата увольнения - это как раз дата смерти, указанная в документе, подтверждающем смерть работника. При этом дата прекращения трудовых отношений не зависит от даты издания приказа о прекращении трудового договора (см. письмо Минсоцполитики от 31.12.2010 г. № 284/06/186-10).

Образец 1

|

|

Запись в трудовой книжке

Согласно Инструкции № 58 в трудовой книжке производится следующая запись (см. образец 2):

• в графе 2 "Дата, число, місяць, рік" указывается дата и номер приказа о прекращении трудового договора;

• в графе 3 "Відомості про роботу" необходимо указать: "Роботу припинено у зв'язку зі смертю, п. 82 ч. 1 ст. 36 КЗпП";

• в графе 5 "На підставі чого внесено запис..." указывается дата и номер приказа о прекращении трудовых отношений.

Образец 2

|

|

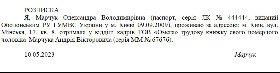

В п. 4.3 Инструкции № 58 говорится, что в случае смерти работника трудовая книжка выдается на руки его ближайшим родственникам под расписку (см. образец 3) или отправляется по почте по их требованию. С просьбой о выдаче трудовой книжки член семьи погибшего работника обращается в заявлении на имя руководства предприятия-работодателя.

Образец 3

|

|

Выплата компенсации за отпуск и прочих начислений

В ст. 22 Закона об отпусках сказано, что в случае смерти работника денежная компенсация за не использованные им дни ежегодных отпусков, а также дополнительного отпуска работникам, у которых есть дети или совершеннолетний ребенок - лицо с инвалидностью с детства подгруппы А I группы, которая не была получена при жизни, выплачивается членам семьи такого работника, а при их отсутствии - входит в состав наследства.

Порядок определения дней неиспользованного отпуска и алгоритм расчета суммы компенсации подробно рассматривался в материале "Работник вернулся с военной службы: как предоставить отпуск или выплатить компенсацию".

Для получения компенсации один из членов семьи умершего работника должен подать заявление (см. образец 4).

Образец 4

|

|

Следует учесть, что сумма компенсации облагается НДФЛ и ВС на общих основаниях. При этом сумма компенсации (как составляющая заработной платы), не полученная умершим работником и выплачиваемая налоговым агентом членам его семьи, отражается в приложении 4ДФ к Налогового расчету под признаком дохода "101" с указанием идентификационного номера такого умершего работника (см. разъяснение из категории 103.25 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)).

Начисляется ли ЕСВ на сумму компенсации за дни неиспользованного отпуска?

В ст. 116 КЗоТ сказано, что при увольнении работника выплата всех сумм, причитающихся ему от предприятия, учреждения, организации, осуществляется в день увольнения. В таких случаях ГНС, как правило, настаивает на том, что выплата компенсации в день расчета является основанием для включения ее суммы в базу начисления ЕСВ.

При этом в случае выплаты компенсации погибшему работнику существуют особенности в части того, когда именно заканчиваются обязанности работодателя в качестве страхователя по начислению ЕСВ. Поскольку датой прекращения трудовых отношений считается дата смерти работника, а оформление приказа о прекращении трудовых отношений осуществляется позднее, то расчеты в части компенсации производятся уже после прекращения трудовых отношений (то есть после увольнения работника), когда работник уже не был застрахованным лицом.

В ИНК ГФС от 29.11.2018 г. № 5003/6/99-99-13-02-03-15/ІПК указывается:

Предприятие после увольнения работника не несет обязанности страхователя, а соответственно и плательщика страховых взносов.

Учитывая приведенное, при начислении и выплате предприятием суммы денежной компенсации за неиспользованные дни ежегодного отпуска уволенному работнику, единый взнос на такие суммы не начисляется, поскольку суммы указанной денежной компенсации являются платой за неотработанное время, а у предприятия нет обязанности страхователя в отношении уволенного работника.

Подтверждением этому являются также разъяснения ГНС в Базе знаний ЗІР (zir.tax.gov.ua):

...На выплаты, начисленные умершему работнику за период, заканчивающийся днем его смерти, единый взнос начисляется и уплачивается на общих основаниях.

(разъяснение из категории 201.04.01

раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua))

Предприятие после увольнения работника не несет обязанности страхователя, а соответственно и плательщика страховых взносов. Таким образом, лицам, которым после увольнения с работы начисляется компенсация за неиспользованный отпуск, единый взнос на указанные суммы не начисляется.

(разъяснение из категории 201.03

раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua))

На основании этого можем говорить о том, что компенсация за дни неиспользованного отпуска в данном случае не является базой начисления ЕСВ, а следовательно не подлежит отражению в приложении Д1 Налогового расчета.

В то же время следует учесть, что по данному вопросу не лишним будет получить индивидуальную налоговую консультацию от ГНС на основании ст. 52 НКУ, так как весьма часто налоговики не учитывают особенности ситуации и подходят сугубо формально.

Также на эту тему читайте статьи:

"Увольнение с работы мобилизованного работника: основания и последствия";

"Компенсация за отпуск мобилизованному работнику".

Хотите получать первыми аналитику по актуальным вопросам бухучета, - подписывайтесь на издание БУХГАЛТЕР&ЗАКОН в составе решения LIGA360. Выбирайте тариф по ссылке.

ПРАВОВОЙ ГЛОССАРИЙ

1. КЗоТ - Кодекс законов о труде Украины от 10.12.71 г.

2. Закон об отпусках - Закон Украины "Об отпусках" от 15.11.96 г. № 504/96-ВР.

3. Инструкция № 58 - Инструкция о порядке ведения трудовых книжек работников, утвержденная приказом Минюста, Минтруда и Минсоцзащиты от 29.07.93 г. № 58.

4. Налоговый расчет - Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 г. № 4.

_____________________________________________

© ТОВ "ІАЦ "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2023

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов'язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Автор

Инна Журавская

консультант по вопросам налогообложения и оплаты труда