Тема расчета отпускных не теряет актуальности, поэтому рассмотрим подробно порядок определения расчетного периода, подсчета суммарного заработка, исчисления средней зарплаты и оплаты отпуска.

Основной документ, которым бухгалтер руководствуется при расчете оплаты отпуска - Порядок № 100. Однако он не учитывает всех неординарных ситуаций, с которыми приходится сталкиваться на практике. Поэтому вдобавок к нему издано множество разъяснений, которыми уточняется порядок определения расчетного периода, суммарного заработка и исчисления средней зарплаты для оплаты отпуска. Итак, сосредоточимся на самом важном.

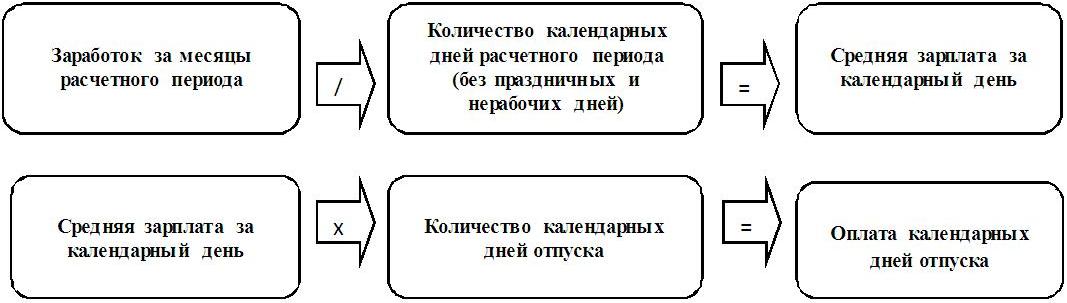

Алгоритм расчета средней зарплаты и отпускных

Механизм расчета средней зарплаты и оплаты дней отпуска прописан в п. 7 Порядка № 100. Приведем его схематично:

Праздничные и нерабочие дни (ст. 73 КЗоТ) не учитываются при определении продолжительности ежегодных отпусков (ст. 78 прим. 1 КЗоТ). Не учитываются они и при определении продолжительности дополнительного отпуска, предоставляемого работникам, у которых есть дети (ч. 2 ст. 5 Закона об отпусках).

В случае повышения тарифных ставок (должностных окладов) средняя зарплата исчисляется согласно п. 10 Порядка № 100 с учетом корректировки заработка на коэффициент повышения ставок (окладов).

Расчетный период для отпуска

Особенности определения расчетного периода прописаны в п. 2 Порядка № 100. В общем случае средняя зарплата для оплаты отпуска исчисляется исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска (выплаты компенсации за неиспользованные отпуска).

Работнику, проработавшему на предприятии менее года, средняя зарплата рассчитывается исходя из выплат за фактическое время работы, то есть с 1-го числа месяца после оформления на работу по 1-е число месяца, в котором предоставляется отпуск (компенсация за неиспользованный отпуск).

Пример. 1

| Условие: Работник принят на работу с 05.09.2017. Он берет отпуск с 21 мая 2018 г. на 24 к. дн. Решение: Месяц начала отпуска - май 2018 г., значит расчетным периодом будет октябрь 2017 г. - апрель 2018 г. Таким образом, для расчета средней зарплаты берутся выплаты именно за эти месяцы. Если у работника не было заработка не по его вине, расчеты производятся исходя из установленных ему в трудовом договоре тарифной ставки, должностного (месячного) оклада (абз. 3 п. 4 Порядка № 100 |

Все будто бы понятно, да только на первый взгляд. Скажем, специалисты Минсоцполитики каждый год предоставляют разъяснения (к сожалению, неофициальные*), что в случае, когда работник принят на работу с 1-го рабочего дня месяца (а не с 1-го числа месяца), этот месяц включается в расчетный период.

* См. статью Н. Синько "Отпуска: расчеты и право на них" в журнале "Вісник. Офіційно про податки" № 21 от 02.06.2017.

Однако даже если воспользоваться советом специалиста Минсоцполитики и включить такой "нецелый" месяц (когда работник принят на работу не с 1-го числа месяца, а с 1-го рабочего дня) в расчетный период, то включать в него следует все календарные дни соответствующего месяца. Кстати, п. 2 Порядка № 100 не предусматривается учитывать "нецелый" месяц в расчетный период, ведь там четко прописано, что расчетный период считается с 1-го числа месяца после оформления на работу по 1-е число месяца, в котором предоставляется отпуск (при отсутствии 12 целых месяцев работы перед месяцем начала отпуска).

Для работников со сдельной оплатой труда при отсутствии оперативных данных для расчета заработка за последний месяц расчетного периода он может быть заменен другим месяцем, непосредственно предшествующим расчетному периоду (абз. 9 п. 2 Порядка № 100).

Расчетный период для исчисления средней зарплаты определяется в зависимости от месяца предоставления (начала) отпуска, при этом не имеет значения дата приказа и их количество (письма Минсоцполитики от 26.10.2016 г. № 1475/13/84-16, от 19.06.2017 г. № 1692/0/101-17).

Пример 2…

| Полный текст материала издания БУХГЕЛТЕР&ЗАКОН - по ссылке. В нем подробно описано: • как подсчитать календарные дни в расчетном периоде (с примером); • как просчитать заработок для исчисления средней зарплаты ( с примером); • как начислить и выплатить отпускные ( с примером). Для получения доступа к указанному материалу и прочей аналитике информационно-правовой системы "ЛИГА:ЗАКОН" - воспользуйтесь БЕСПЛАТНЫМ доступом к сервису и оцените весь масштаб и преимущества предоставляемых услуг. |