Въездной туризм

Операции по въездному туризму отражаются в бухгалтерском учете в общем порядке по правилам прямых и посреднических договоров. Однако при продаже турпродукта через иностранного субъекта есть нюанс: стоимость турпродукта, состоящего из "украинских" услуг, вначале определяется в гривнях, а затем пересчитывается в иностранную валюту.

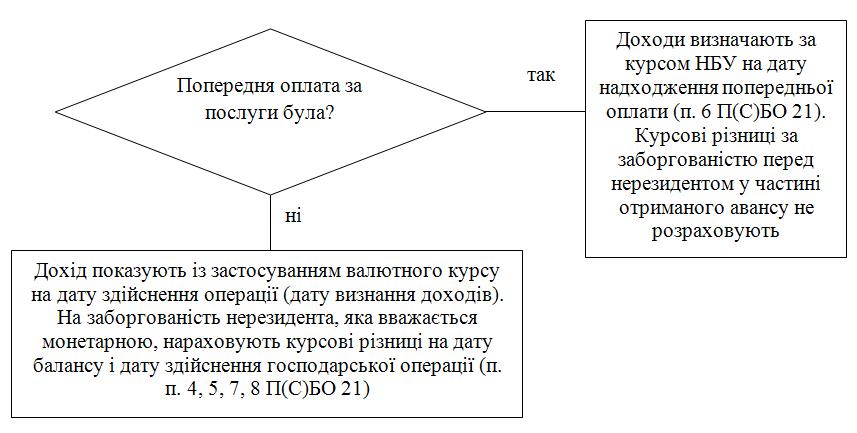

Если расчеты с нерезидентом производят в иностранной валюте, такие операции подпадают под действие П(С)БУ 21. При этом порядок отражения доходов от предоставления услуг нерезиденту у турагента зависит от условий оплаты.

Рис. 1. Схема учета доходов туроператора от предоставления туристических услуг нерезиденту

Продажа турпродукта обычно происходит на условиях предоплаты, поэтому для целей исчисления дохода важно определить дату поступления выручки к туроператору.

В ситуации, когда турпродукт продается через турагента, необходимо обратить внимание на следующее. Если турагент перечисляет туроператору поступившие средства в иностранной валюте, туроператор может показать в балансе поступление валюты на распределительный счет своего банка. Такая валюта сейчас подлежит обязательной продаже на межбанковском валютном рынке Украины (МВРУ) в размере 50 % (п. 1 Постановления № 65).

Если же турагент рассчитывается с туроператором в гривнях, последнему остается ориентироваться на момент зачисления иностранной валюты на распределительный счет банка турагента. Тогда возникает разница между суммой отраженного дохода и размером полученных от турагента денежных средств. Поскольку такие расходы фактически связаны со сбытом услуг, туроператор их может отразить на счете 93 "Расходы на сбыт".

Полученная иностранная валюта подлежит пересчету (п. п. 7, 8 П(С)БУ 21):

- на дату осуществления хозяйственной операции - по курсу на дату осуществления операции;

- дату баланса - по курсу на дату баланса.

При этом согласно Инструкции № 291...

| Продолжение материала "Туроператоры: бухгалтерский учет операций по выездному и въездному туризму" издания БУХГАЛТЕР&ЗАКОН читайте по ссылке. Также на эту тему читайте статьи: "Туроператоры: налоговый учет"; "Туроператоры: бухгалтерский учет операций по внутреннему туризму"; "Турагентства: налоговый учет"; "Турагентства: бухгалтерский учет". Для получения доступа к прочей аналитике информационно-правовой системы ЛІГА:ЗАКОН - воспользуйтесь ТЕСТОВЫМ доступом к сервису и оцените весь объем и преимущества предоставляемых услуг. |