При составлении Налогового расчета за ІІ квартал 2023 года для многих бухгалтеров актуальны вопросы отражения выплат работникам и других данных в связи с ежегодными отпусками. Поэтому далее рассмотрим практические ситуации по заполнению отдельных приложений Налогового расчета в отношении работников, которым предоставлен отпуск.

Правила отражения данных касательно отпусков

Указывая в приложении Д1 Налогового расчета данные в отношении работников, которым в отчетном периоде был предоставлен отпуск, необходимо учесть следующие требования по заполнению отдельных граф:

графа 08 "Код категорії ЗО":

- следует указать код "1", ведь сумма отпускных является составляющей дополнительной заработной платы (пп. 2.2.12 Инструкции № 5). Согласно таблице соответствия кодов (приложение 1 к Порядку № 4) с таким кодом указываются наемные работники на общих основаниях, которым осуществлена оплата труда;

- при выплате работнику, являющемуся лицом с инвалидностью, указывается код "2";

графа 09 "Код типу нарахувань":

- указывается код "10" ("начисленная сумма заработка (дохода) денежного обеспечения за дни отпуска"). То есть начисленная сумма отпускных указывается отдельно от суммы заработной платы за отчетный период;

графа 10 "Місяць та рік, за який проведено нарахування":

- указывается месяц и год, за который произведены начисления. Данный реквизит обязательно должен быть заполнен. Если отпуск приходится на несколько месяцев, то начисленная сумма отпускных за каждый месяц, на дни которого приходится отпуск, указывается в отдельных строках;

Порядком № 4 предусмотрено, что в отношении одного застрахованного лица допускается несколько записей в Д1, если в течение одного отчетного (налогового) периода застрахованному лицу осуществлялись начисления выплат за текущие и будущие периоды - в том числе отпускных. Отражение отпускных за прошлые периоды в отчетном приложении Д1 не предусмотрено. Такие данные подлежат внесению только по правилам уточнения отчетности за прошлые периоды.

графа 14 "Кількість календарних днів перебування у трудових / цивільно-правових відносинах... протягом звітного місяця"

- заполняя данную графу, следует учесть, что количество календарных дней пребывания в трудовых отношениях указывается в строке, где указана заработная плата за отчетный период. И только если работнику в соответствующем календарном месяце зарплата не начислялась, то графа 14 заполняется при отражении отпускных;

графа 16 "Загальна сума нарахованої заробітної плати / доходу, грошового забезпечення (усього з початку звітного місяця)":

- начисленные суммы отпускных указываются с указанием соответствующего месяца только в сумме, приходящейся на дни отпуска в этом месяце. Суммы отпускных, приходящиеся на дни отпуска в следующих месяцах, отражаются в отдельных строках по первой строке (то же с кодом типа начислений "10");

графа 18 "Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць… доплата до мінімального страхового внеску або сума мінімальної заробітної плати для категорії застрахованих осіб"

- указывается сумма разницы между размером минимальной заработной платы и фактически начисленной заработной платой (в т. ч. отпускными) за отчетный месяц. В то же время в графе 09 указывается код типа начислений "13" ("сумма разницы между размером минимальной заработной платы и фактически начисленной заработной платой (доходом) за месяц отчетного квартала");

- если в строке указана сумма отпускных за будущий период, которая меньше размера минимальной заработной платы, то графа 18 не заполняется!

Доплата до минимального страхового взноса:

- осуществляется при условии пребывания в трудовых отношениях полный календарный месяц или отработки всех рабочих дней отчетного месяца;

- при начислении заработной платы (в т. ч. отпускных) работникам из источников не по основному месту работы (то есть внешним совместителям) ставка ЕСВ (22 %) подлежит применению к определенной базе начисления независимо от ее размера;

- при начислении заработной платы работникам, работающим по трудовому договору с нефиксированным рабочим временем, ставка ЕСВ (22 %) подлежит применению к определенной базе начисления независимо от ее размера (ч. 5 ст. 8 Закона о ЕСВ).

Остальные графы приложения Д1 заполняются в том же порядке, что и для отражения заработной платы.

Порядок № 4 не предусматривает никаких дополнительных условий по отражению дохода работника в виде отпускных в приложении 4ДФ. Поэтому при заполнении табличной части данного приложения начисленная сумма отпускных указывается вместе с заработной платой в графах 3а и 3 с признаком дохода "101" в графе 6.

В приложении Д5 информация о ежегодных отпусках не приводится.

Рассмотрим практические ситуации.

Ситуация 1

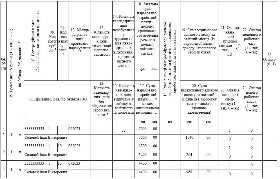

Рассмотрим нюанс, когда в отчетном периоде есть "переходящий" отпуск. В июне 2023 г. работнику по основному месту работы начислены зарплата за июнь - 7000 грн и отпускные - 5600 грн, в том числе за 3 дня июня - 1200 грн и за 11 дней июля - 4400 грн. Данные в отношении этого работника отразятся в приложении Д1 за июнь так, как показано в образце 1, а в приложении 4ДФ - как в образце 2.

Образец 1 (фрагмент Д1 за июнь 2023 года)

|

|

Образец 2 (фрагмент 4ДФ за июнь 2023 года)

|

|

В ситуации 1 начисленная сумма отпускных за июль (4400 грн) меньше размера минимальной заработной платы (6700 грн). Однако доплата до минимального страхового взноса не производится, поскольку речь идет о сумме дохода, начисленного не за отчетный месяц, а за будущий период.

Ситуация 2

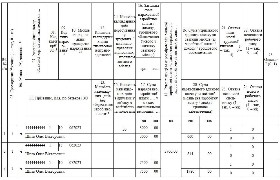

В июне 2023 г. работник по основному месту работы с 1 по 21 число находился в отпуске без сохранения зарплаты. С 24 июня по 16 июля - ежегодный отпуск, начислены отпускные в сумме 3000 грн за дни отпуска в июне и 6000 грн - за дни отпуска в июле.

В данной ситуации у работника отпускные за июнь (3000 грн) меньше размера минимальной заработной платы (6700 грн). Сумма отпускных за июль - это база начисления ЕСВ в июле, поэтому она не учитывается как доход июня. Следовательно, в данной ситуации за июнь необходимо доначислить ЕСВ до минимального страхового взноса. Для этого в строке 2 указываются в графе 09 код типа начислений "13", в графе 18 - дополнительная база начисления ЕСВ (3700 грн), в графе 20 - сумма ЕСВ (814 грн).

Данные в отношении этого работника отразятся в приложении Д1 за июнь так, как показано в образце 3. В приложении 4ДФ вся сумма отпускных за июнь и июль указывается как доход июня, то есть аналогично, как и в ситуации 1.

Образец 3 (фрагмент Д1 за июнь 2023 года)

|

|

Ситуация 3

Работник с инвалидностью с 1 по 14 июня находился в отпуске без сохранения заработной платы. С 15 по 30 июня он был в ежегодном отпуске, начислены отпускные в размере 6000 грн.

Поскольку на заработную плату работников с инвалидностью ЕСВ начисляется в размере 8,41 %, то требование по начислению ЕСВ в размере минимального страхового взноса не действует. Следовательно, начисление ЕСВ осуществляется на сумму фактического дохода (отпускные июня) без доплаты.

Данные в отношении этого работника отразятся в приложении Д1 за июнь так, как показано в образце 4.

Образец 4 (фрагмент Д1 за июнь 2023 года)

|

|

ПРАВОВОЙ ГЛОССАРИЙ

1. Закон о ЕСВ - Закон Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" от 08.07.2010 г. № 2464-VI.

2. Порядок № 4 - Порядок заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 г. № 4.

3. Инструкция № 5 - Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.

4. Налоговый расчет - Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 г. № 4.

Читайте всю бухгалтерскую аналитику на единой платформе LIGA360. Получите доступ к изданиям Интербух, БУХГАЛТЕР&ЗАКОН, Вестник МСФО. А еще настройте новостную ленту из самых популярных онлайн-ресурсов. Купите прямо сегодня.

____________________________________________

© ТОВ "ІАЦ "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2023

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов'язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Автор

Инна Журавская

консультант по вопросам налогообложения и оплаты труда

ЛІГА:ЗАКОН