Головне управління ДПС у Дніпропетровській області повідомляє, що 10.12.2020 р. набрав чинності Закон № 1017. Але його норми щодо нових лімітів доходу для платників єдиного податку та правил застосування реєстраторів розрахункових операцій у 2021 році наберуть чинності з 01.01.2021 р.

Так, Закон № 1017 вніс зміни до п. 291.4 ПКУ, відповідно до яких суб'єкти господарювання, які застосовують спрощену систему оподаткування, обліку та звітності, зокрема фізичні особи - підприємці (далі - ФОП), поділяються на такі групи платників єдиного податку:

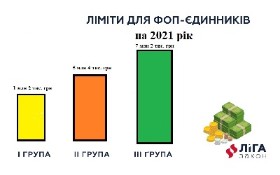

1) перша група - ФОП, обсяг доходу яких протягом календарного року не перевищує 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року (далі - МЗП);

2) друга група - ФОП, обсяг доходу не перевищує 834 розміри МЗП;

3) третя група - ФОП та юридичні особи, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів МЗП.

Від себе додамо, що за умови встановлення у 2021 році МЗП на рівні 6000 грн граничний розмір обсягу доходу для ФОПів у розрізі зазначених груп буде наступним (див. інфорграфіку).

|

Крім того, Законом № 1017 внесено зміни до п. 61 підрозділу 10 розділу XX "Перехідні положення" ПКУ. Відповідно до внесених змін до 01 січня 2021 року РРО та/або програмні РРО (далі - ПРРО) не застосовуються платниками єдиного податку ІІ - IV груп (ФОП) незалежно від обраного виду діяльності, обсяг доходу яких протягом календарного року не перевищує 1 млн грн (з певними виключеннями). З 01 січня 2021 року до 01 січня 2022 року РРО/ПРРО не застосовуються платниками єдиного ІІ - IV груп (ФОП), обсяг доходу яких протягом календарного року не перевищує 220 розмірів МЗП, незалежно від обраного виду діяльності (з певними виключеннями).

У разі перевищення платником єдиного податку ІІ - IV груп (ФОП) в календарному році обсягу доходу обсягу доходу у 220 розмірів МЗП застосування РРО/ПРРО для такого платника єдиного податку є обов'язковим. Застосування РРО/ПРРО починається з першого числа першого місяця кварталу, наступного за виникненням такого перевищення, та продовжується в усіх наступних податкових періодах протягом реєстрації суб'єкта господарювання як платника єдиного податку.

Від себе додамо, що за умови встановлення у 2021 році МЗП на рівні 6000 грн граничний розмір обсягу доходу протягом календарного року для незастосування РРО/ПРРО становитиме 1 млн 320 тис. грн.

Ефективне управління бізнесом можливе з LIGA360:ПІДПРИЄМЕЦЬ. Унікальний комплекс інформаційно-аналітичних продуктів від ЛІГА:ЗАКОН допоможе бути в курсі всіх законодавчих змін та також забезпечить надійне партнерство завдяки унікальному модулю БІЗНЕС-РОЗВІДКА. Дізнайтеся більше про рішення LIGA360:ПІДПРИЄМЕЦЬ.

Підписуйтеся на наш канал у Telegram і сторінку в Facebook, щоб завжди бути в курсі бухгалтерських подій.