ДПС проінформувала про права та обов'язки платників та контролюючих органів з питань міжнародного оподаткування (оподаткування доходів нерезидента, контроль за контрольованими іноземними компаніями та нерезидентами).

Не грай в "російську рулетку" зі своїм бізнесом! Контролюй зв'язки, репутацію в медіа та знай актуальні вимоги законодавства - з рішенням LIGA360. Тільки в серпні отримай 5 робочих місць за 5000 грн/міс.

Податківці нагадали, що звітувати до податкового органу про утримані та сплачені до бюджету податки з доходів нерезидентів мають особи, які виплачують такі доходи. Для цього подають додаток ПН до податкової декларації з податку на прибуток підприємства.

Водночас вказали на норми ПКУ, які звільняють від відповідальності платників за порушення податкового законодавства.

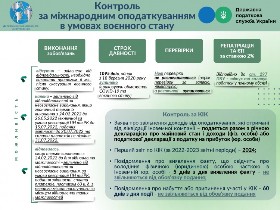

Також треба зважати, що строки давності в частині оподаткування доходів нерезидентів зупинені з 18.03.2020 року.

При цьому по зупинених відповідно до норм ПКУ перевірках з питань оподаткування доходів нерезидентів терміни проведення таких перевірок також призупиняються.

Платники єдиного податку, які здійснюють виплати з доходів нерезидентів із джерелом їх походження з України, здійснюють нарахування та сплату податку з цих доходів, подають звітність у порядку, розмірі та строки, встановлені розділом ІІІ ПКУ.

Правила оподаткування прибутку КІК встановлені ст. 392 ПКУ. Вони передбачають, що українські резиденти (як фізичні, так і юридичні особи), які володіють компаніями в інших країнах (або фактично їх контролюють), будуть зобов'язані сплатити в Україні податок з нерозподілених прибутків таких компаній.

|

|