Как известно, не ошибается лишь тот, кто ничего не делает. Тема НДС в последние годы занимает одно из первых мест. И это преимущественно благодаря блокировке НН/РК. Но сегодня мы поговорим о том, что делать с ошибочными накладными, а также о возможных рисках.

Конечно, ошибки бывают разного характера, но сегодня речь пойдет о следующих:

- налоговая накладная выписана на поставку, которой не было;

- налоговая накладная выписана дважды на одну поставку.

Также возможен вариант, когда допущенную ошибку в налоговой накладной невозможно исправить, а можно только аннулировать ее через расчет корректировки (дата составления, ИНН покупателя и т. п.). Бывают и другие практические случаи, когда проще считать налоговую накладную ошибочной, нежели что-то с ней делать. Их мы не будем детально рассматривать, поскольку каждая ситуация требует индивидуального подхода, между тем подходами, приведенными в этой статье, вполне можно воспользоваться.

Итак, ошибочную налоговую накладную отправили на регистрацию в ЕРНН, и здесь также возможны два варианта:

- ее заблокировали;

- ее зарегистрировали в ЕРНН.

Если ошибочная налоговая накладная заблокирована

Здесь, как говорится, отделались легким испугом, но есть нюансы. Так, документы на разблокировку ошибочной налоговой накладной можно не подавать. Об этом сообщают налоговики в разъяснении из категории 101.18 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua). Аргумент - п. 44.1 НКУ, согласно которому для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусматривается законодательством. Налогоплательщикам запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных документами, определенными абзацем первым п. 44.1 НКУ.

Вместе с тем налоговики очень аккуратно отмечают, что в таком случае налогоплательщик может представить только письменные объяснения, т. е. без всего "розблокировочного" пакета подтверждающих документов. И здесь много советов из практики: кто-то советует представлять, а кто-то - не представлять такое уведомление. По мнению автора, его таки следует представить. И вот почему. В первую очередь, чтобы не пришлось затем объяснять налоговикам, которые захотят таки оштрафовать вас по ст. 1201 НКУ за нерегистрацию налоговой накладной в ЕРНН по истечении 365 календарных дней для представления "розблокировочного" пакета, как того требует п. 6 Порядка № 520. При этом фискалы могут тщательно проверить, почему налоговая накладная не зарегистрирована в ЕРНН, а для этого необходимо отправить запрос плательщику НДС. То есть можно получить не очень приятный формат общения с контролерами.

Объяснение следует представить в форме Уведомления о представлении объяснений и копий документов по налоговым накладным / расчетам корректировки, регистрация которых приостановлена (код формы J/F13126), где необходимо указать, какая именно ошибка вами допущена, т. е. налоговая накладная от _ №_ составлена на несуществующую поставку, не на того контрагента (ИНН, к примеру, перепутали) и т. п.

Если ошибочная налоговая накладная зарегистрирована в ЕРНН

Здесь, как отмечалось выше, следует распределить налоговые накладные по видам ошибок. В таком случае необходимо составить расчет корректировки к налоговой накладной, чтобы вывести все показатели в ноль и, конечно же, откорректировать регистрационный лимит. По общему правилу, как ошибочные налоговые накладные, так и расчеты корректировки к ним не отражаются в отчетности ни продавца, ни покупателя ("Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)). Причина проста и ясна: согласно п. 44.1 НКУ данные, приведенные в налоговой отчетности, должны соответствовать данным бухгалтерского учета налогоплательщика.

При исправлении этих ошибок руководствуемся алгоритмом, изложенным в письме ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17 и п. 24 Порядка № 1307.

Если налоговая накладная ошибочно выписана дважды на одну поставку

Вы самостоятельно определяете, какая из двух ошибочных налоговых накладных является правильной, а какую нужно изъять. И далее существует два варианта исправления ошибки:

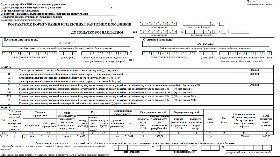

1) составить уменьшающий расчет корректировки с типом причины "20" и кодом причины корректировки "301". Данная рекомендация и сам алгоритм составления расчета корректировки изложен в п. 24 Порядка № 1307 и пп. 4.6.1 письма ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17 (фрагмент образца составления такого расчета корректировки см. далее). Этот способ изъятия излишней налоговой накладной дает возможность аннулировать ее без искажения показателя  Перевищ;

Перевищ;

Обратите внимание: согласно п. 24 Порядка № 1307 данный способ возможен только в случае, если в ЕРНН зарегистрированы две или более налоговых накладных на одну операцию (одинаковые реквизиты продавца и покупателя, одинаковая табличная часть всех налоговых накладных, но разные номера или даты составления налоговых накладных). То есть если лишь одна налоговая накладная зарегистрирована в ЕРНН, то исправить ошибку таким способом нельзя.

Образец

|

|

2) составить обычный расчет корректировки на аннулирование показателей налоговой накладной с кодом "103". Такой расчет корректировки составляется также в случаях возврата товара (см., в частности, ИНК ГФСУ от 23.08.2019 г. № 3961/6/99-99-15-03-02-15/ІПК, от 03.05.2019 г. № 1938/6/99-99-15-03-02-15/ІПК, ИНК ГУ ГФС в Запорожской области от 29.01.2019 г. № 299/ІПК/08-01-12-01-06, ИНК ГНСУ от 17.02.2020 г. № 637/6/99-00-07-03-02-06/ІПК). Далее приведен фрагмент составления такого расчета корректировки.

Образец

|

|

При таком варианте существуют особенности относительно показателя  Перевищ, уменьшающего регистрационный лимит продавца. Итак, если ошибка была допущена и исправлена в одном месяце (отчетном периоде), то

Перевищ, уменьшающего регистрационный лимит продавца. Итак, если ошибка была допущена и исправлена в одном месяце (отчетном периоде), то  Перевищ не возникает. А вот если ошибка и ее исправление приходятся на разные периоды, то у продавца возникнет

Перевищ не возникает. А вот если ошибка и ее исправление приходятся на разные периоды, то у продавца возникнет  Перевищ.

Перевищ.

Можно ли этого избежать? Как вариант, показать и ошибочную налоговую накладную, и расчет корректировки к ней в декларации по НДС. Это хоть и противоречит п. 44.1 НКУ, зато выровняет данные декларации по НДС и ЕРНН. Так сказать, ошибаться с пользой.

Согласно п. 192.1 НКУ, п. 9 Порядка № 1246 и п. 25 Порядка № 1307 в обоих приведенных ситуациях уменьшающий расчет корректировки регистрирует в ЕРНН покупатель, кроме случаев, когда налоговая накладная была выписана на неплательщика НДС. Тогда расчеты корректировки регистрирует в ЕРНН продавец.

Если налоговая накладная выписана на поставку, которой не было, или с ошибкой, которую нельзя исправить

В таком случае следует составить уже упомянутый расчет корректировки с кодом "103".

Аналогичный расчет корректировки налоговики советуют составлять и в случае, когда излишняя налоговая накладная попала в ЕРНН из-за ошибки в ИНН контрагента (см. разъяснение из категории 101.15 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua), п. 4.3 письма ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17).

Однако если плательщик неправильный ИНН, кроме налоговой накладной, также указал в приложении 1 к налоговой декларации по НДС, то исправление такого неправильного ИНН происходит путем представления уточняющего расчета к такой налоговой декларации с приобщением к нему приложения 1, в котором такая ошибка исправляется методом "сторно" (см. разъяснение из категории 101.24 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)).

Неприятность с "не тем контрагентом" заключается в том, что продавец не может изъять ошибочную налоговую накладную, пока покупатель не зарегистрирует в ЕРНН уменьшающий расчет корректировки. Бывают случаи, когда "не тот контрагент" перешел на упрощенку. Здесь также проблема: если "особую" упрощенку обещают отменить с 1 июля 2023 года, то еще есть надежда, а если контрагент перешел на обычную упрощенку, то шансов на корректировку нет.

Существует ли дедлайн по составлению расчетов корректировки?

В этой ситуации работает правило "1095 дней", в противном случае расчет корректировки просто не будет зарегистрирован в ЕРНН (п. 192.1 НКУ).

Что следует знать о штрафах за несвоевременную регистрацию в ЕРНН ошибочных налоговых накладных / расчетов корректировки

Какой бы абсурдной не была эта тема, говорить о ней нужно. С одной стороны, налоговики признают, что ошибочная налоговая накладная, как, собственно, и расчет корректировки, не должны отражаться в декларации по НДС, поскольку это противоречит п. 44.1 НКУ, т. е. фактически речь не идет о документах как таковых. А с другой стороны - они достаточно давно придерживаются позиции, что за несвоевременную регистрацию в ЕРНН даже ошибочных налоговых накладных или расчетов корректировки к ним должен применяться штраф по ст. 1201 НКУ, так как данная норма, по мнению фискалов, исключений не имеет (см., в частности, разъяснение из категории 101.27 раздела "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua), ИНК ГФСУ от 25.10.2018 г. № 4558/6/99-99-15-03-02-15/ІПК, от 25.04.2018 г. № 1855/6/99-99-12-02-01-15/ІПК и от 13.07.2018 г. № 3098/6/99-99-15-03-02-15/ІПК).

Безусловно, можно подавать иск на беспредел налоговиков в суд, но сейчас есть решения как в пользу плательщиков НДС, так и против. Решения в пользу плательщиков НДС: постановления Верховного Суда от 06.08.2018 г. по делу № 802/1198/16-а, от 26.06.2018 г. по делу № 813/4556/16, от 22.08.2018 г. по делу № 804/1366/17, от 27.11.2018 г. по делу № 821/676/17, от 29.01.2019 г. по делу № 825/2102/18, от 05.03.2019 г. по делу № 806/2975/16, от 28.03.2019 г. по делу № 809/1420/17, постановление Третьего Апелляционного Административного суда от 19.08.2021 г. № 340/5743/20, содержащие выводы о невозможности применения штрафных санкций за несвоевременную регистрацию в ЕРНН ошибочно выписанных налоговых накладных.

Есть также решение в пользу налоговиков: постановление Верховного Суда от 13.05.2021 г. № 822/745/18.

Хотите получать первыми аналитику по актуальным вопросам бухучета, - подписывайтесь на издание БУХГАЛТЕР&ЗАКОН в составе решения LIGA360. Выбирайте тариф по ссылке.

ПРАВОВОЙ ГЛОССАРИЙ

1. НКУ - Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. Порядок № 1307 - Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

3. Порядок № 1246 - Порядок ведения Единого реестра налоговых накладных, утвержденный приказом Кабмина от 29.12.2010 г. № 1246.

_____________________________________________

© ТОВ "ІАЦ "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2023

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов'язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Автор

Галина Зубарь

главный редактор Б&З

ЛІГА:ЗАКОН