Пресслужба Державної податкової служби України нагадала, що платники єдиного податку І і ІІ груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої копією листка (листків) непрацездатності, якщо вона триває 30 і більше календарних днів (відповідно до п. 295.5 ПКУ).

Якщо підприємець вже сплатив авансовий внесок за місяць, в якому він був на лікарняному, або планує бути у відпустці (наприклад, у разі сплати єдиного податку авансом за квартал), така сума за його заявою зараховується в рахунок майбутніх платежів з єдиного податку.

Нарахування авансових внесків для платників єдиного податку І і ІІ груп здійснюється податковими органами на підставі (п. 295.2 ПКУ):

- заяви такого платника єдиного податку щодо розміру обраної ставки єдиного податку;

- заяви щодо періоду щорічної відпустки;

- заяви щодо терміну тимчасової втрати працездатності.

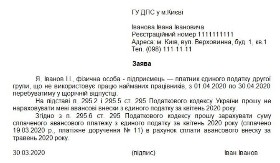

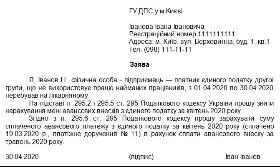

Інформація про період щорічної відпустки і терміни тимчасової втрати працездатності з обов'язковим додаванням копії листка непрацездатності подається за заявою у довільній формі (пп. 298.3.2 ПКУ). Одночасно податківці навели зразки відповідних заяв:

Зразок заяви щодо періоду щорічної відпустки

|

Зразок заяви щодо терміну тимчасової втрати працездатності

|

Також податківці звернули увагу на низку істотних нюансів:

- рекомендовано подавати до контролюючого органу заяву щодо періоду щорічної відпустки до початку відпустки;

- нормами ПКУ не передбачено розірвання строків відпустки;

- якщо тривалість відпустки є меншою одного календарного місяця, то підстави для звільнення від сплати єдиного податку протягом одного календарного місяця відсутні;

- якщо підприємець в обраний ним період відпустки (вказаний у заяві) хворів і така хвороба тривала 30 і більше календарних днів - він має право відкликати заяву;

- якщо платник єдиного податку хворів 30 і більше календарних днів та при цьому хвороба розпочалась до 20 числа місяця та закінчилась у наступному місяці, то такий платник звільняється від сплати єдиного податку лише за календарний місяць (в якому почав хворіти), а за наступний календарний місяць, в якому відповідно до листка непрацездатності хвороба закінчилась, сплачує єдиний податок відповідно до норм ПКУ;

- на період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід. Якщо на поточний рахунок в період відпустки чи лікарняного надійдуть грошові кошти, у ФОП має бути документальне підтвердження того, що це кошти за товари (послуги), поставлені до початку відпустки чи лікарняного, або ж раніше був укладений договір, який передбачає перерахування передоплати;

- на час відпустки платники єдиного податку не звільняються від сплати інших податкових платежів і подання звітності.

Читайте також:

- "Лікарняні за самоізоляцію і штрафи за підпал трави - підписано Закони";

- ""Карантинну" допомогу на дітей отримають підприємці-єдинники без минулорічного боргу по ЄСВ";

- "Хвороба під час "карантинної" відпустки: чи оплатять лікарняний";

- "За яких умов виплатять лікарняні в період простою";

- "Неоплачувана відпустка на час карантину від А до Я";

- "Податківці можуть самостійно виключати з Реєстру єдинників за податковий борг";

- "Коли єдиннику декларувати дохід, попри повернення покупцю авансу".

До речі, для підприємців є відмінний помічник, який самостійно розраховує та сплачує податки, - бот-бухгалтер ReporTaх.

Підписуйтеся на наш канал у Telegram і сторінку в Facebook, щоб завжди бути в курсі бухгалтерських подій.