Тема блокування податкових накладних є топовою не перший рік. Адже таке блокування призводить до негативних наслідків як у покупця товару (робіт, послуг), так і в його постачальника. Оскільки цю процедуру постійно оновлюють, виникає необхідність актуалізувати "блокувальну" інформацію. У цьому матеріалі ми нагадаємо основні моменти, пов'язані з блокуванням податкових накладних.

Покроковий моніторинг податкових накладних

Почнімо з того, що основним документом, який регламентує процедуру проведення моніторингу податкових накладних (далі - ПН) і розрахунків коригування до податкових накладних (далі - РК) під час їх реєстрації в Єдиному реєстрі податкових накладних (далі - ЄРПН), є Порядок № 1165.

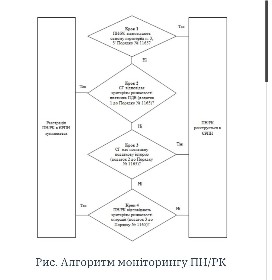

Для зручності подамо загальну процедуру моніторингу у формі алгоритму (див. рис.):

|

Отже, проаналізуймо наведені на рисунку кроки моніторингу ПН/РК.

Крок 1. Критерії "імунітету"

Згідно з положеннями п. 4 Порядку № 1165 у разі, коли за результатами перевірки ПН/РК визначено, що ПН/РК відповідають одній з ознак безумовної реєстрації, установлених у п. 3 або п. 31 цього Порядку, реєстрація таких ПН/РК не зупиняється в ЄРПН.

У п. 3 Порядку № 1165 наведено критерії безумовної реєстрації для всіх ПН/РК, окрім:

1) ПН/РК, складених згідно з п. 97 підрозд. 2 розд. XX "Перехідні положення" ПКУ, у яких відображено операцію, до якої підлягає застосуванню режим експортного забезпечення відповідно до вимог ст. 192 Закону № 959;

2) РК, складених постачальником товарів / послуг до ПН, складеної на отримувача - платника податку, у яких передбачено зменшення суми компенсації вартості хоча б одного з товарів / послуг їх постачальнику, та

3) РК, складених на неплатника податку, за винятком розрахунку коригування, визначеного пп. 7 п. 3 Порядку № 1165. Тобто якщо загальна сума абсолютних значень коригування на зменшення суми компенсації вартості товару / послуги їх постачальнику та/або загальна сума абсолютних значень коригування на збільшення суми компенсації вартості товару / послуги їх постачальнику, зазначених у поданому для реєстрації в ЄРПН РК до ПН, не перевищує 5 тис. грн за умови, що стосовно платника податку немає чинного рішення про його відповідність критеріям ризиковості платника податку та керівник - посадова особа такого платника податку є особою, яка обіймає аналогічну посаду не більш як у трьох (включно) платників податку. Водночас обсяг операцій у поточному місяці, зазначених у зареєстрованих у ЄРПН ПН/РК відповідно до пп. 7 п. 3 Порядку № 1165, з урахуванням обсягу операцій у поданих для реєстрації в ЄРПН ПН/РК, не перевищує 500 тис. грн.

Критерії "імунітету" для ПН/РК, складених відповідно до п. 97 підрозд. 2 розд. XX "Перехідні положення" ПКУ, установлено в п. 31 Порядку № 1165.

А РК, зазначені вище в п. п. 2 та 3, узагалі не підпадають під критерії "імунітету" та надалі їх аналізують із позиції блокування. Щодо цього в роз'ясненні з категорії 101.18 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua) контролери зазначили, що в разі зупинення реєстрації в ЄРПН РК, яким передбачено зменшення суми компенсації вартості товарів / послуг, пояснення та копії документів, необхідних для ухвалення контролюючим органом рішення про реєстрацію РК в ЄРПН, подає платник податків - продавець, що зазначений в РК та ПН, яка коригується.

Крок 2. Критерії ризиковості платника

Критерії ризиковості платника ПДВ наведено в додатку 1 до Порядку № 1165. Зокрема, до них належать такі (див. табл.):

Таблиця

Критерії ризиковості платника ПДВ

№ з/п | Критерій | |

1 | Платника ПДВ зареєстровано (перереєстровано) на підставі недійсних (втрачених, загублених) і підроблених документів згідно з інформацією, наявною в контролюючих органах | |

2 | Платника ПДВ зареєстрували (перереєстрували) в органах державної реєстрації фізичні особи з подальшим переданням (оформленням) у володіння чи управління неіснуючим, померлим, безвісти зниклим особам згідно з інформацією, наявною в контролюючих органах | |

3 | Платника ПДВ зареєстрували (перереєстрували) в органах державної реєстрації фізичні особи, що не мали наміру провадити фінансово-господарську діяльність або здійснювати повноваження, згідно з інформацією, наданою такими особами | |

4 | Платника ПДВ зареєстровано (перереєстровано) і він провадив фінансово-господарську діяльність без відома та згоди його засновників і призначених у законному порядку керівників згідно з інформацією, наданою такими засновниками та/або керівниками | |

5 | Платник ПДВ - юридична особа не має відкритих рахунків у банку / небанківського надавача платіжних послуг, крім рахунків у Казначействі (крім бюджетних установ) | |

6 | Платник ПДВ не подав до контролюючого органу податкової звітності з ПДВ за два останні звітні (податкові) періоди всупереч нормам пп. 16.1.3 й абз. 1 п. 49.2 і п. 49.18 ПКУ, з урахуванням вимог пп. 69.1 підрозд. 10 розд. XX "Перехідні положення" ПКУ | |

7 | Платник податку на прибуток підприємств не подав до контролюючого органу фінансової звітності за останній звітний період усупереч нормам пп. 16.1.3 й п. 46.2 ПКУ, з урахуванням вимог пп. 69.1 підрозд. 10 розд. XX "Перехідні положення" ПКУ | |

8 | У контролюючих органах наявна податкова інформація, яка стала відома у процесі провадження поточної діяльності під час виконання покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданих для реєстрації ПН/РК |

Довідник кодів податкової інформації, що стала підставою для розгляду питання про відповідність платника податку критеріям ризиковості платника податку, визначає ДПС, після чого його затверджують відповідним наказом, який оприлюднюють на офіційному вебсайті ДПС.

За нормами п. 6 Порядку № 1165 у разі встановлення відповідності платника податку хоча б одному з критеріїв ризиковості платника податку комісія регіонального рівня ДПСУ ухвалює рішення про відповідність платника податку критеріям ризиковості платника податку.

Платник податку отримує рішення про відповідність критеріям ризиковості платника податку через Електронний кабінет у день ухвалення такого рішення (додаток 4 до Порядку № 1165). Для того щоб перевірити, чи потрапляє суб'єкт господарювання до списку ризикових платників, треба зайти до Електронного кабінету й обрати вкладку "СЕА ПДВ" - "Моніторинг ПН/РК" - "Відповідність критеріям ризиковості".

У рішенні зазначають підставу та інформацію, за якою встановлено відповідність платника податку критеріям ризиковості.

У разі відповідності платника податку критеріям ризиковості згідно з п. 8 додатка 1 до Порядку № 1165 у відповідних полях рішення зазначають:

- детальну інформацію, за якою встановлено відповідність критеріям ризиковості платника податку;

- тип операції (придбання / постачання);

- період здійснення господарської операції, код згідно з УКТЗЕД / Державним класифікатором продукції та послуг / умовним кодом товару;

- податковий номер платника податку, задіяного в ризиковій операції;

- дату внесення платника податку, задіяного в ризиковій операції, до переліку платників, які відповідають критеріям ризиковості платника податку.

У рішенні про відповідність платника податку вимогам п. 8 додатка 1 до Порядку № 1165 комісія регіонального рівня зазначає наявну інформацію, що свідчить про відповідність платника податку критеріям ризиковості платника податку, виявлену під час моніторингу господарських операцій, відображених у ПН/РК, поданих для реєстрації в ЄРПН, у тому числі ПН/РК, реєстрацію яких зупинено.

Водночас не може бути підставою для розгляду питання щодо відповідності / невідповідності платника податку критеріям ризиковості платника податку згідно з п. 8 додатка 1 до Порядку № 1165 операція, відображена в ПН/РК, дата реєстрації якої / якого в ЄРПН припадає на період, що перевищує 180 днів до дати ухвалення рішення про відповідність критеріям ризиковості платника податку.

Крок 3. Позитивна податкова історія

Перелік показників, за якими визначають позитивну податкову історію платника податку на додану вартість, наведено в додатку 2 до Порядку № 1165. В Електронному кабінеті "позитивні" критерії подано в табличній формі та позначено галочкою ("V").

Крок 4. Критерії ризиковості операції

<…>

Розблокуйте доступ до повної аналітики в LIGA360. Отримуйте експертні поради, корисні тематичні матеріали, покрокові схеми та чек-листи для ефективного прийняття рішень.