У цьому матеріалі з'ясуємо, які кроки має зробити роботодавець, якщо його працівник, мобілізований до лав Збройних Сил України, загинув. У п. 82 ч. 1 ст. 36 КЗпП визначено, що смерть працівника, визнання його судом безвісно відсутнім або оголошення померлим є підставою припинення трудового договору. Отже, у разі смерті працівника роботодавець повинен оформити припинення з ним трудових відносин, тобто видати відповідний наказ, виплатити всі належні загиблому працівникові суми доходу членам його сім'ї, а в разі їх відсутності - спадкоємцям. Розгляньмо ці питання детальніше.

Наказ про припинення трудових відносин

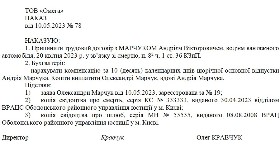

Підставою для припинення трудових відносин із померлим працівником є належним чином оформлене свідоцтво про смерть або судове рішення про визнання особи померлою. Цю підставу потрібно зазначити в наказі про припинення трудового договору (див. зразок 1). Тобто до отримання свідоцтва або судового рішення роботодавець не може оформити такий наказ. Копії цих документів роботодавець має залишити в себе як доказ правомірності його рішення про припинення трудового договору.

Датою припинення трудового договору є дата смерті працівника. Тож дата звільнення - це саме дата смерті, зазначена в документі, що підтверджує смерть працівника. Водночас дата припинення трудових відносин не залежить від дати видання наказу про припинення трудового договору (див. лист Мінсоцполітики від 31.12.2010 р. № 284/06/186-10).

Зразок 1

|

|

Запис до трудової книжки

Відповідно до Інструкції № 58 потрібно зробити такий запис у трудовій книжці (див. зразок 2):

• у графі 2 "Дата, число, місяць, рік" - зазначити дату й номер наказу про припинення трудового договору;

• у графі 3 "Відомості про роботу" - указати: "Роботу припинено у зв'язку зі смертю, п. 82 ч. 1 ст. 36 КЗпП";

• у графі 5 "На підставі чого внесено запис…" - зазначити дату й номер наказу про припинення трудових відносин.

Зразок 2

|

|

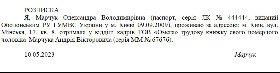

У п. 4.3 Інструкції № 58 сказано, що в разі смерті працівника трудову книжку видають на руки його найближчим родичам під розписку (див. зразок 3) або надсилають поштою на їхню вимогу. З проханням про видачу трудової книжки член сім'ї загиблого працівника звертається в заяві на ім'я керівництва підприємства-роботодавця.

Зразок 3

|

|

Виплата компенсації за відпустку та інших нарахувань

У ст. 22 Закону про відпустки сказано, що в разі смерті працівника грошову компенсацію за не використані ним дні щорічних відпусток, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину - особу з інвалідністю з дитинства підгрупи А I групи, яку не було одержано за життя, має бути виплачено членам сім'ї такого працівника, а в разі їх відсутності - вона входить до складу спадщини.

Порядок визначення днів невикористаної відпустки й алгоритм обчислення суми компенсації детально розглянуто в матеріалі "Працівник повернувся з військової служби: як надати відпустку або виплатити компенсацію".

Для отримання компенсації один із членів сім'ї померлого працівника має подати заяву (див. зразок 4).

Зразок 4

|

|

Слід урахувати, що сума компенсації підлягає оподаткуванню ПДФО та ВЗ на загальних підставах. Водночас сума компенсації (як складник заробітної плати), не одержана померлим працівником і виплачувана податковим агентом членам його сім'ї, підлягає відображенню в додатку 4ДФ до Податкового розрахунка з ознакою доходу "101" із зазначенням ідентифікаційного номера такого померлого працівника (див. роз'яснення з категорії 103.25 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)).

Чи потрібно нараховувати ЄСВ на суму компенсації за дні невикористаної відпустки?

У ст. 116 КЗпП сказано, що в разі звільнення працівника виплату всіх сум, що належать йому від підприємства, установи, організації, провадять у день звільнення. У таких випадках ДПС переважно наполягає на тому, що виплата компенсації в день розрахунку є підставою для зарахування її суми до бази нарахування ЄСВ.

Водночас у разі виплати компенсації працівнику, який загинув, є особливості в частині того, коли саме закінчуються обов'язки роботодавця як страхувальника щодо нарахування ЄСВ. Оскільки датою припинення трудових відносин є дата смерті працівника, а оформлення наказу про припинення трудових відносин відбувається пізніше, то розрахунки в частині компенсації здійснюють уже після припинення трудових відносин (тобто після звільнення працівника), коли працівник уже не був застрахованою особою.

В ІПК ДФС від 29.11.2018 р. № 5003/6/99-99-13-02-03-15/ІПК було вказано:

Підприємство після звільнення працівника не несе обов'язку страхувальника, а відповідно і платника страхових внесків.

Враховуючи наведене, у разі нарахування та виплати підприємством суми грошової компенсації за невикористані дні щорічної відпустки звільненому працівнику, єдиний внесок на такі суми не нараховується, оскільки суми зазначеної грошової компенсації є платою за невідпрацьований час, а підприємство не має обов'язку страхувальника щодо звільненого працівника.

Підтвердженням цьому є також роз'яснення ДПС у Базі знань ЗІР (zir.tax.gov.ua):

...На виплати, які нараховані померлому працівнику за період, який закінчується днем його смерті, єдиний внесок нараховується та сплачується на загальних підставах.

(роз'яснення з категорії 201.04.01

розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua))

Підприємство після звільнення працівника не несе обов'язку страхувальника, а відповідно і платника страхових внесків. Отже, особам, яким після звільнення з роботи нараховано компенсацію за невикористану відпустку, єдиний внесок на зазначені суми не нараховується.

(роз'яснення з категорії 201.03

розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua))

На підставі цього можна говорити про те, що компенсація за дні невикористаної відпустки в цьому випадку не є базою нарахування ЄСВ, а отже не підлягає відображенню в додатку Д1 Податкового розрахунка.

Водночас слід урахувати, що стосовно цього питання не зайвим буде отримати індивідуальну податкову консультацію від ДПС на підставі ст. 52 ПКУ, адже досить часто податківці не зважають на особливості ситуації та підходять суто формально.

Також на цю тему читайте статті:

"Звільнення з роботи мобілізованого працівника: підстави та наслідки";

"Компенсація за відпустку мобілізованому працівнику".

Хочете отримувати першими аналітику з актуальних питань бухобліку, - подписуйтесь на видання БУХГАЛТЕР&ЗАКОН у складі рішення LIGA360. Вибирайте тариф за посиланням.

ПРАВОВИЙ ГЛОСАРІЙ

1. КЗпП - Кодекс законів про працю України від 10.12.71 р.

2. Закон про відпустки - Закон України "Про відпустки" від 15.11.96 р. № 504/96-ВР.

3. Інструкція № 58 - Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Мін'юсту, Мінпраці та Мінсоцзахисту від 29.07.93 р. № 58.

4. Податковий розрахунок - Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 р. № 4.

_____________________________________________

© ТОВ "ІАЦ "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2023

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов'язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Автор

Інна Журавська

консультантка із питань оподаткування й оплати праці