Як відомо, за загальними правилами операції з безоплатного постачання товарів/послуг платником податку на додану вартість є об'єктом оподаткування ПДВ. Відповідно, платник матиме зобов'язання самостійно визначити податкове навантаження з ПДВ. База нарахування ПДВ визначається відповідно до ст. 188 ПКУ. У цій статті ми хочемо звернути увагу платників та розглянути ситуації, коли при безоплатній передачі товарів додаткових зобов'язань з ПДВ не виникає. Нижче ми дослідимо та надамо нашу оцінку роз'ясненням податкових органів на відповідну тематику.

Першим пунктом у нашому плані є роз'яснення ДПС України щодо оподаткування ПДВ операцій з безоплатної передачі продукції в маркетингових цілях.

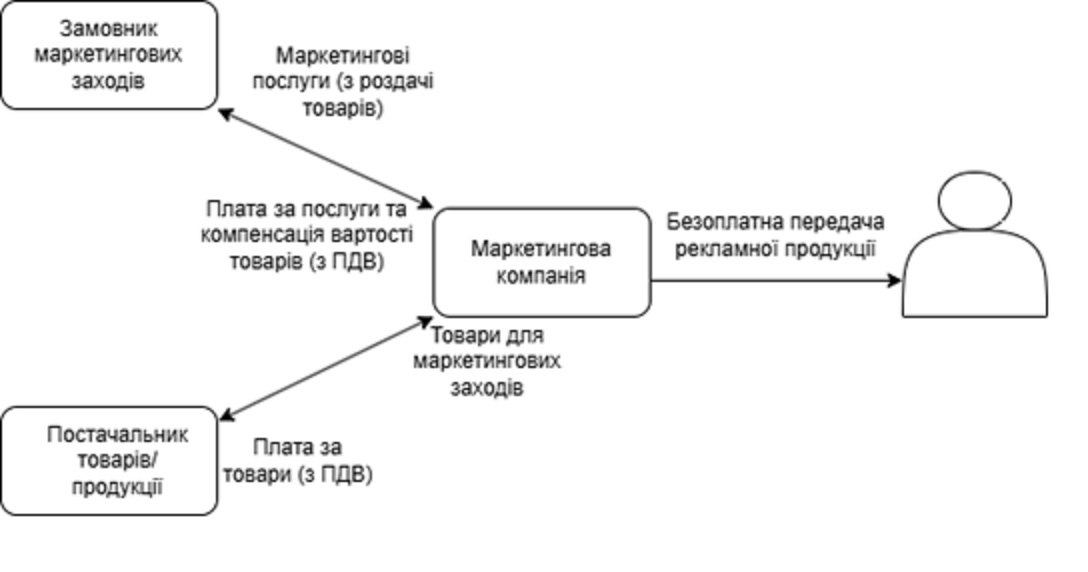

Зміст запиту, який податківці розглянули в ІПК від 23.03.2026 р. № 1694/ІПК/99-00-21-03-02 ІПК, містить доволі стандартну та поширену ситуацію: є маркетингова компанія, яка отримує замовлення на просування певних товарів на ринку для широкого кола споживачів. Для виконання своїх зобов'язань перед замовником, маркетингова компанія купує певні товари/продукцію. У рамках маркетингової кампанії передбачається, що придбані товари передаватимуться споживачам безоплатно. Замовник маркетингових заходів компенсує понесені виконавцем витрати за вартістю продукції.

Для кращого розуміння та повноти картини, наведемо уявний практичний приклад. Нехай, платіж від замовника до маркетингової компанії дорівнюватиме 240 гривень (у тому числі 20% ПДВ - 40 гривень). Зазначений платіж складається з двох частин: у грошовому еквіваленті одна з них становить 120 гривень та є вартістю продукції, тобто фактична компенсація витрат Виконавця. Інша частина платежу також дорівнює 120 гривень та сплачується Замовником за надані Виконавцем маркетингові послуги (послуги з безоплатної роздачі товару з метою просування на ринку). Нижче наводимо схематичне зображення описаної моделі.

Перейдемо до питання, що цікавить нас у цій структурі: маркетингова компанія, з отриманих 240 гривень, на придбання товару витратила 120 гривень (також з ПДВ). Цей же товар планує роздати безкоштовно, виникає питання - чи зобов'язана вона нараховувати та сплачувати ПДВ при безоплатній передачі таких товарів безпосередньо споживачам, враховуючи, що ПДВ вже було нараховано та сплачено на етапі виплати винагороди Замовником маркетинговій компанії?

Більше аналітичних матеріалів за темою є в LIGA360. Замовте презентацію менеджера прямо сьогодні.

Податківці на такий запит платника податків відповіли лояльно - якщо вартість товарів (придбаних із ПДВ), включається до вартості послуг щодо проведення маркетингових заходів (також із ПДВ), то при безоплатній передачі товарів на кінцевих споживачів ПДВ маркетинговою компанією не нараховується. Цитату з ІПК наводимо нижче:

«У разі якщо вартість безоплатно переданих товарів, придбаних з ПДВ, включається до складу вартості оподатковуваних операцій з постачання (реалізації) інших товарів/послуг та компенсується їх споживачами, збільшуючи при цьому базу оподаткування ПДВ (в тому числі при проведенні маркетингових/рекламних заходів), то такі товари вважаються використаними в оподатковуваних операціях, а тому передача/надання зазначених товарів/послуг не розглядається як окрема операція з постачання (у тому числі з безоплатного постачання) товарів, і за такою операцією податкові зобов'язання з ПДВ не нараховуються. Такі операції з безоплатної передачі товарів/послуг визнаються оподатковуваними ПДВ у складі тієї операції, до вартості якої їх було включено».

Подібні позиції транслюється і в інших роз'ясненнях податкової служби, що, однак не стосуються маркетингових заходів, зокрема, в ІПК від 26.11.2025 № 6288/ІПК/99-00-21-03-2 ІПК:

«Водночас, якщо сума витрат, понесених платником податку у зв'язку із придбанням (виготовленням, ввезенням) товарів, які надалі безоплатно передаються для проведення лабораторних досліджень, включається до складу вартості товарів/послуг, операції з постачання яких є об'єктом оподаткування ПДВ та пов'язані з отриманням платником доходів, то такі придбані товари/послуги вважаються такими, що призначаються для використання / використані у господарській діяльності платника. В такому випадку операція з безоплатної передачі товарів не розглядається як окрема операція з постачання товарів для цілей оподаткування ПДВ та додаткового нарахування податкових зобов'язань з ПДВ не здійснюється».

Повертаючись до теми маркетингу, не можемо сказати, що така позиція податкової служби для нас є абсолютно неочікуваною та дивує своєю толерантністю до платників податків, оскільки висвітлювалася і раніше. Зокрема, побачити аналогічні висновки ми можемо і в листі ДПС від 04.02.2013 № 1673/6/15-3115:

«Таким чином, у разі якщо вартість рекламних матеріалів (які передаються споживачам рекламних послуг) включена до вартості рекламної послуги, що надається рекламодавцю, та оподаткована податком на додану вартість, розповсюдження (роздача) третім особам (споживачам) рекламних матеріалів не підлягає оподаткуванню податком на додану вартість.»

Однак з моменту публікації зазначеного вище листа минуло доволі багато часу, а разом із тим, відбулися і численні зміни в законодавстві. Особливо помітним у цьому контексті є скасування ГКУ. Звертаємо на це увагу, оскільки ГКУ закріплював принцип запобігання подвійного оподаткування саме не у контексті міжнародного оподаткування. Відповідну цитату зі ст. 17 скасованого кодексу наводимо нижче:

«1. Система оподаткування в Україні, податки і збори встановлюються виключно законами України. Система оподаткування будується за принципами економічної доцільності, соціальної справедливості, поєднання інтересів суспільства, держави, територіальних громад, суб'єктів господарювання та громадян.

2. З метою вирішення найважливіших економічних і соціальних завдань держави закони, якими регулюється оподаткування суб'єктів господарювання, повинні передбачати:

…

усунення подвійного оподаткування;

….».

Тому, раді повідомити, що попри усунення однієї з основних правових підстав застосування цього принципу, податкова служба України зберегла свою позицію щодо відсутності подвійного оподаткування ПДВ при безоплатних маркетингових роздачах, що, на нашу думку, враховує інтереси платників податків.

Уникай податкових ризиків та знаходь роз'яснення щодо ПДВ та реєстрації податкових накладних - з рішенням LIGA360. Вся повнота інформації для щоденних бізнес-завдань. Дізнайся більше переваг прямо зараз.

Для завершення нашого огляду роз'яснень з питань безоплатних операцій, розглянемо нещодавню відповідь ДПС на запит платника щодо доволі цікавого запитання, що мало наступний зміст:

«Чи виникає у юридичної особи - резидента обов'язок виконувати функції податкового агента (утримувати ПДФО та військовий збір) при безоплатному отриманні нерухомого майна від фізичної особи - нерезидента за договором дарування?».

Згідно з ІПК від 23.03.2026 р. № 1711/ІПК/99-00-24-03-03, безоплатне отримання юридичною особою нерухомого майна від фізичної особи - нерезидента не тягне за собою податкових зобов'язань. Оскільки запит по суті містить два блоки, розглядати їх також пропонуємо окремо:

1. Щодо зобов'язань з ПДВ: об'єктом оподаткування ПДВ є постачання товарів/послуг, місце яких знаходиться на митній території України. У даній ситуації майно (нежитлове приміщення) вже знаходиться в Україні, тому про імпорт майна мова не йде. Юридична особа виступає лише отримувачем дарунка, а не його постачальником, що автоматично знімає питання нарахування податкових зобов'язань.

2. ПДФО та військовий збір: для того, щоб у юридичної особи виник обов'язок податкового агента (нарахування, утримання та сплати податків), особа, яка передає майно, повинна отримати дохід. Угода дарування передбачає, що дарувальник несе витрати у вигляді передачі майна безоплатно. Оскільки кваліфікуюча ознака доходу у дарувальника відсутня, податкове законодавство не передбачає виникнення бази оподаткування. Відповідно, обов'язок утримувати ПДФО та військовий збір у компанії-отримувача не виникає.

Дмитро Михайленко,

керуючий партнер Crowe Mikhailenko, президент Асоціації податкових консультантів,

голова Комітету підприємців з податкових питань при ТПП України та голова податкового комітету КБУ