Як відомо, не помиляється лише той, хто нічого не робить. Тема ПДВ в останні роки посідає одне з перших місць. І це здебільшого завдяки блокуванню ПН/РК, але сьогодні ми говоритимемо про те, як вчинити з помилковими накладними та які можливі ризики.

Звісно, помилки бувають різного характеру, але сьогодні ми говоримо про такі:

- податкову накладну виписано на постачання, якого не було;

- податкову накладну виписано двічі на одне постачання.

Також можливий варіант, коли зроблену помилку в податковій накладній неможливо виправити, а можна лише анулювати її через розрахунок коригування (дата складання, ІПН покупця тощо). Є й інші практичні випадки, коли простіше вважати податкову накладну помилковою, аніж щось із нею робити. На них ми не будемо детально зупинятись, оскільки кожна ситуація потребує індивідуального підходу, але підходами, наведеними в цій статті, цілком можна скористатись.

Отже, помилкову податкову накладну відправили на реєстрацію в ЄРПН, і тут теж можливі два варіанти:

- її заблокували;

- її зареєстрували в ЄРПН.

Якщо помилкову податкову накладну заблоковано

Тут, як кажуть, відбулись легким переляком, але є нюанси. Зокрема, документи на розблокування помилкової податкової накладної можна не подавати. Про це повідомляють податківці в роз'ясненні з категорії 101.18 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua). Аргумент - п. 44.1 ПКУ, за яким для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних із визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим п. 44.1 ПКУ.

Водночас податківці досить акуратно зазначають, що в такому випадку платник податків може подати лише письмові пояснення, тобто без усього "розблокувального" пакета підтвердних документів. І тут багато порад із практики: хтось радить подавати, а хтось - не подавати таке повідомлення. На думку автора, його таки варто подати. І ось чому. Передусім, щоб не довелось потім пояснювати податківцям, які виявлять бажання таки оштрафувати вас за ст. 1201 ПКУ за нереєстрацію податкової накладної в ЄРПН після сплину 365 календарних днів для подання "розблокувального" пакета, як того вимагає п. 6 Порядку № 520. І тут фіскали можуть ретельно перевірити, чому податкову накладну не зареєстровано в ЄРПН, а для цього потрібно надіслати запит платнику ПДВ. Тобто можна отримати не дуже приємний формат спілкування з контролерами.

Пояснення потрібно подати у формі Повідомлення про подання пояснень та копій документів щодо податкових накладних / розрахунків коригування, реєстрацію яких зупинено (код форми J/F13126), де варто зазначити, якої саме помилки ви припустились, тобто податкову накладну від _ №_ складено на неіснуюче постачання, не на того контрагента (ІПН, скажімо, переплутали) тощо.

Якщо помилкову податкову накладну зареєстровано в ЄРПН

Тут, як ми вже зазначали, потрібно розподілити податкові накладні за видами помилок. У такому разі потрібно скласти розрахунок коригування до податкової накладної, аби вивести всі показники в нуль і, звісно, відкоригувати реєстраційний ліміт. За загальним правилом, як помилкові податкові накладні, так і розрахунки коригування до них не підлягають відображенню у звітності ані продавця, ані покупця (роз'яснення з категорії 101.24 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)). Причина проста й зрозуміла: згідно з п. 44.1 ПКУ дані, наведені в податковій звітності, повинні відповідати даним бухгалтерського обліку платника податків.

Під час виправлення цих помилок керуємось алгоритмом із листа ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17 та п. 24 Порядку № 1307.

Якщо податкову накладну помилково виписано двічі на одне постачання

Ви самостійно визначаєте, яка із двох помилкових податкових накладних є правильною, а яку потрібно вилучити. І далі є два варіанти виправлення помилки:

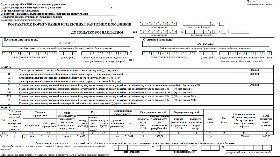

1) скласти зменшувальний розрахунок коригування з типом причини "20" і кодом причини коригування "301". Таку рекомендацію і сам алгоритм складання розрахунку коригування прописано в п. 24 Порядку № 1307 і пп. 4.6.1 листа ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17 (фрагмент зразка складання такого розрахунка коригування див. далі). Цей спосіб вилучення зайвої податкової накладної дає змогу анулювати її без викривлення показника  Перевищ;

Перевищ;

Зауважте, що згідно з п. 24 Порядку № 1307 цей спосіб можливий лише в разі, якщо в ЄРПН зареєстровано дві чи більше податкових накладних на одну операцію (однакові реквізити продавця та покупця, однакова таблична частина всіх податкових накладних, але різні номери або дати складання податкових накладних). Тобто якщо лише одну податкову накладну зареєстровано в ЄРПН, то виправити помилку в такий спосіб не можна.

Зразок

|

|

2) скласти звичайний розрахунок коригування на анулювання показників податкової накладної з кодом "103". Такий розрахунок коригування складають також у випадках повернення товару (див., зокрема, ІПК ДФСУ від 23.08.2019 р. № 3961/6/99-99-15-03-02-15/ІПК, від 03.05.2019 р. № 1938/6/99-99-15-03-02-15/ІПК, ІПК ГУ ДФС у Запорізькій області від 29.01.2019 р. № 299/ІПК/08-01-12-01-06, ІПК ДПСУ від 17.02.2020 р. № 637/6/99-00-07-03-02-06/ІПК). Далі наведено фрагмент складання такого розрахунка коригування.

Зразок

|

|

Є в такому варіанті особливості щодо показника  Перевищ, який зменшує реєстраційний ліміт продавця. Тож якщо помилку було допущено й виправлено в одному місяці (звітному періоді), то

Перевищ, який зменшує реєстраційний ліміт продавця. Тож якщо помилку було допущено й виправлено в одному місяці (звітному періоді), то  Перевищ не виникає. А от якщо помилка та її виправлення припадають на різні періоди, то у продавця виникне

Перевищ не виникає. А от якщо помилка та її виправлення припадають на різні періоди, то у продавця виникне  Перевищ.

Перевищ.

Чи можна цього уникнути? Як варіант, показати і помилкову податкову накладну, і розрахунок коригування до неї в декларації з ПДВ. Це хоч і суперечить п. 44.1 ПКУ, проте вирівняє дані декларації з ПДВ та ЄРПН. Так би мовити, помилятись із користю.

За п. 192.1 ПКУ, п. 9 Порядку № 1246 та п. 25 Порядку № 1307 в обох наведених випадках зменшувальний розрахунок коригування реєструє в ЄРПН покупець, крім випадків, коли податкову накладну було виписано на неплатника ПДВ. Тоді розрахунок коригування реєструє в ЄРПН продавець.

Якщо податкову накладну виписано на постачання, якого не було, або з помилкою, яку не можна виправити

У такому випадку потрібно скласти уже згаданий розрахунок коригування з кодом "103".

Аналогічний розрахунок коригування податківці радять складати й у разі, коли зайва податкова накладна потрапила до ЄРПН через помилку в ІПН контрагента (див. роз'яснення з категорії 101.15 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua), п. 4.3 листа ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17).

Проте якщо платник неправильний ІПН крім податкової накладної також зазначив у додатку 1 до податкової декларації з ПДВ, то виправлення такого неправильного ІПН відбувається шляхом подання уточнюючого розрахунка до такої податкової декларації із додаванням до нього додатка 1, у якому таку помилку виправляють методом "сторно" (див. роз'яснення з категорії 101.24 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua)).

Неприємність із "не тим контрагентом" полягає в тому, що продавець не може вилучити помилкову податкову накладну, доки покупець не зареєструє в ЄРПН зменшувальний розрахунок коригування. Бувають випадки, коли "не той контрагент" перейшов на спрощенку. Тут теж проблема: якщо "особливу" спрощенку обіцяють скасувати з 1 липня 2023 року, то ще є надія, а якщо контрагент перейшов на звичайну спрощенку, то шансів на коригування немає.

Чи є дедлайн щодо складання розрахунків коригування?

У цьому випадку працює правило "1095 днів", інакше розрахунок коригування просто не буде зареєстровано в ЄРПН (п. 192.1 ПКУ).

Що потрібно знати про штрафи за несвоєчасну реєстрацію в ЄРПН помилкових податкових накладних / розрахунків коригування

Якою б абсурдною не була ця тема, проте говорити про неї потрібно. З одного боку, податківці визнають, що помилкову податкову накладну, як, власне, і розрахунок коригування, не має бути відображено в декларації з ПДВ, бо це суперечить п. 44.1 ПКУ, тобто фактично не йдеться про документи як такі. А з іншого боку - вони досить давно дотримуються позиції, що несвоєчасна реєстрація в ЄРПН навіть помилкових податкових накладних чи розрахунків коригування до них має каратись штрафом за ст. 1201 ПКУ, бо ця норма, на погляд фіскалів, винятків не має (див., зокрема, роз'яснення з категорії 101.27 розділу "Запитання - відповіді з Бази знань" ЗІР (zir.tax.gov.ua), ІПК ДФСУ від 25.10.2018 р. № 4558/6/99-99-15-03-02-15/ІПК, від 25.04.2018 р. № 1855/6/99-99-12-02-01-15/ІПК та від 13.07.2018 р. № 3098/6/99-99-15-03-02-15/ІПК).

Звісно, можна позиватись на свавілля податківців до суду, але наразі є рішення як на користь платників ПДВ, так і проти. Рішення на користь платників ПДВ: постанови Верховного Суду від 06.08.2018 р. у справі № 802/1198/16-а, від 26.06.2018 р. у справі № 813/4556/16, від 22.08.2018 р. у справі № 804/1366/17, від 27.11.2018 р. у справі № 821/676/17, від 29.01.2019 р. у справі № 825/2102/18, від 05.03.2019 р. у справі № 806/2975/16, від 28.03.2019 р. у справі № 809/1420/17, постанова Третього Апеляційного Адміністративного суду від 19.08.2021 р. № 340/5743/20, які містять висновки щодо неможливості застосування штрафних санкцій за несвоєчасну реєстрацію в ЄРПН помилково виписаних податкових накладних.

Є наразі й рішення на користь податківців: постанова Верховного Суду від 13.05.2021 р. № 822/745/18.

Хочете отримувати першими аналітику з актуальних питань бухобліку, - подписуйтесь на видання БУХГАЛТЕР&ЗАКОН у складі рішення LIGA360. Вибирайте тариф за посиланням.

ПРАВОВИЙ ГЛОСАРІЙ

1. ПКУ - Податковий кодекс України від 02.12.2010 р. № 2755-VI.

2. Порядок № 1307 - Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

3. Порядок № 1246 - Порядок ведення Єдиного реєстру податкових накладних, затверджений наказом Кабміну від 29.12.2010 р. № 1246.

_____________________________________________

© ТОВ "ІАЦ "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2023

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов'язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Автор

Галина Зубар

головна редакторка Б&З

ЛІГА:ЗАКОН